青岛港,类债券股

来源:雪球App,作者: 小豆豆她爸,(https://xueqiu.com/1270118440/199530518)

结论

$青岛港(SH601298)$ $青岛港(06198)$ 保守预计净利润2021年增长8%,2022年增长5%,之后年化增长2%。考虑到2020年分红比例44%,并且资本支出开始下降,2021上半年的资本支出占净利润比例约25%,维持现有生产经营能力前提下自由现金流占净利润比例取75%。2020年扣非净利润37.13亿,截止2021年6月30日前12个月扣非净利润38.74亿。当前港股4.12港币/股,对应市值约221亿人民币,A股5.81人民币/股,对应市值约377亿人民币。直接在港股买H股分红扣10%所得税,港股通H股交20%税,A股持有时间长,分红免税。按照截止2021年6月30日前12个月扣非净利润38.74亿计算,当前港股市值对应税后收益率=38.74*.75*.9/221≈11.8%,当前A股市值对应税后收益率=38.74*.75/377≈7.7%。

公司简介

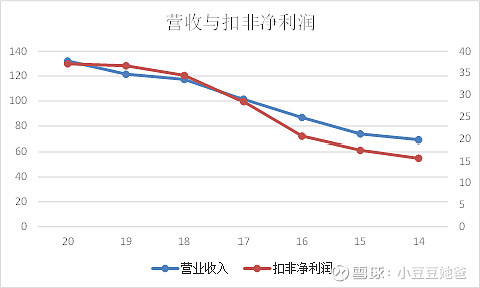

公司成立于2013年11月15日,2014年6月6日在香港联交所主板挂牌上市,2019年1月 21日在上海证券交易所主板挂牌上市。公司是青岛港口的主要经营者,运营管理着青岛前湾、黄岛油、董家口和大港四大港区。2020年营收132.2亿,扣非净利润37.1亿,2014-2019年,营收年化增长12%,扣非净利润年化增长18.5%,由于股本增加,每股扣非净利润年化增长11.5%。近年营收和扣非净利润如下,扣非ROE在12%-16%之间。

青岛港 口始建于1892年,是世界最大的综合性港口之一,西太平洋重要的国际贸易枢纽,位于我国沿海的环渤海湾港口群、长江三角洲港口群和日韩港口群的中心地带, 为常年不淤不冻的深水良港。 青岛港口是世界第六大港,我国北方最大的外贸口岸,与世界180 多个国家和地区通航贸易。目前总股本为64.9亿股,其中A股和H股分别为53.9亿股和11亿股,分别占总股本的83.07%和16.93%。

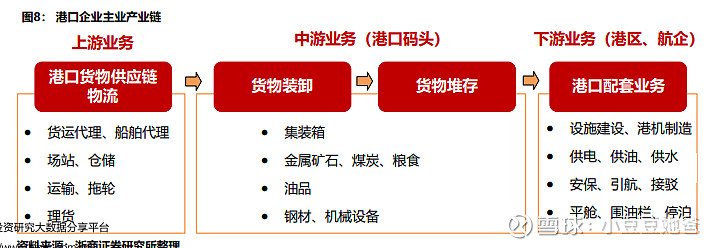

公司主要从事集装箱、金属矿石、煤炭、原油等各类货物的装卸和配套服务、物流及港口增值服务、港口配套服务、金融服务等。 公司经营模式主要包括:

1.装卸及相关业务 主要提供集装箱、油品、金属矿石、煤炭、粮食、钢材、机械设备等货物的码头装卸、堆存和相关服务。

2.物流及港口增值服务业务 主要为客户提供货运代理、船舶代理、场站、仓储、 运输、拖轮、理货等服务。

3.港口配套服务 主要提供港口设施建设、港机制造、港区供电、供油等服务。

4.金融服务 主要通过青港财务公司为成员单位提供存款、贷款、中间业务等服务。

2020 年,

青岛港

口货物吞吐量与集装箱吞吐量继续位居全国沿海港口第五位,外贸吞吐量位居全国沿海港口第二位。当前实际控制人是青岛国资委。

行业概况

港口行业是国民经济和社会发展的重要基础行业,港口行业的发展水平与世界经济、 国内经济发展,特别是国际、国内贸易发展密切相关。

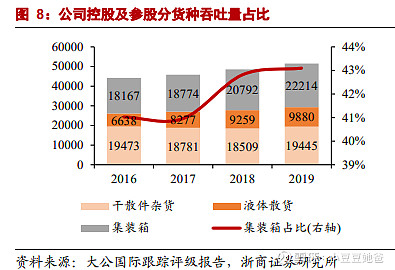

港口业务按装卸货种分为:集装箱、干散货(矿石,煤炭等)、液体散货(油、液化石油气/天然气等)等三类。产业链如下图。

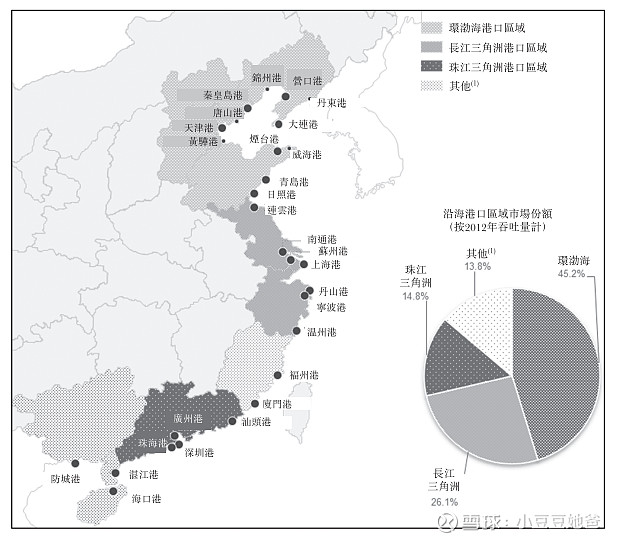

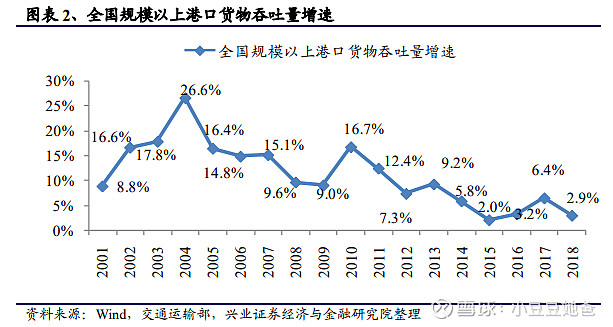

对于港口的客户来说,邻近的港口在部分情况下是可以相互替代的,由于不同港口隶属于不同的主体,即使是同一省份内不同地区的国有港口之间,也会存在竞争关系。2000 年之后伴随着中国外贸的繁荣,国内港口货物吞吐量也持续快速增长,这段时期行业的主要矛盾是产能不足。经过多年的投资建设, 港口逐步从产能不足发展到产能过剩 ,根据交通部水运科学研究院的中国沿海港口吞吐能力系数倒推, 2004-2016 年中国沿海港口产能利用率从105%下降到76%,下降了近30% ;2014 年开始,中国港口货物吞吐量增速明显放缓,行业从快速成长期步入成熟期;部分港口企业经营开始恶化,债务压力凸显,区域港口之间竞争的矛盾愈加突出,大规模的港口整合也就应运而生。

公司目前主要的竞争对手主要为山东省内的

日照港

、烟台港及环渤海地区的天津港、大连港,以及与公司地理距离较近的连云港港。除国内的竞争对手外,作为东北亚重要的航运中心,还与韩国的釜山港等东北亚主要集装箱干线港口构成竞争关系。

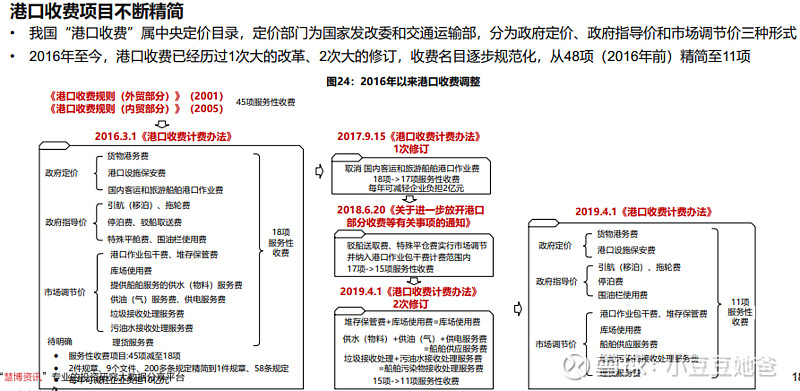

港口收费改革

市场导向是改革的根本方向(规制变相竞争与垄断加价等行为),降费减负是短期目标,共同服务外贸“稳增长”。政府定价和政府指导价的收费项目越来越少,未来收政策影响小。

2019 年 4 月份全国港口再次降费。

公司分析

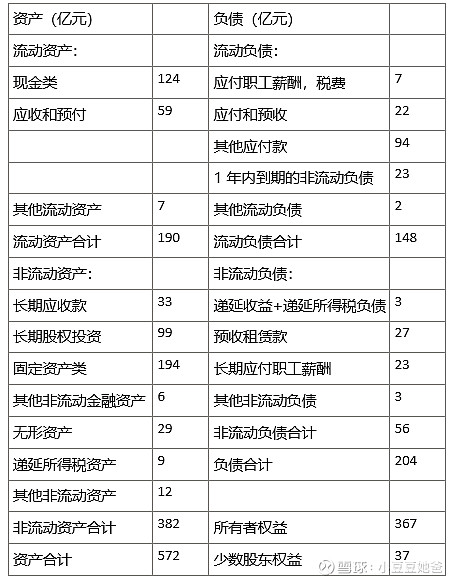

2020年简化资产负债表

固定资产类194亿,占资产之比34%,较高,长期股权投资99亿,占资产之比17%.有息负债主要是“16 青 港 01”和“16 青 港 02”2笔债券,均于2021年到期。长期应付职工薪酬为将预期未来现金流折现计算的精算估值。2021年6月30日,剔除青港財務公司影響後, 有息負債總額為23.92億元。

2020年百分比利润表

投资收益占比较高,其中主要是对联营企业和合营企业的投资收益 。净利率高,所得税率约19.9%,低于法定25%,主要是非应纳税投资收益的影响。

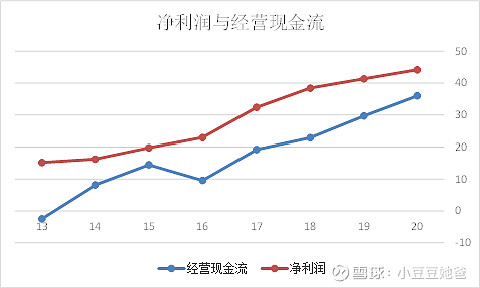

现金流

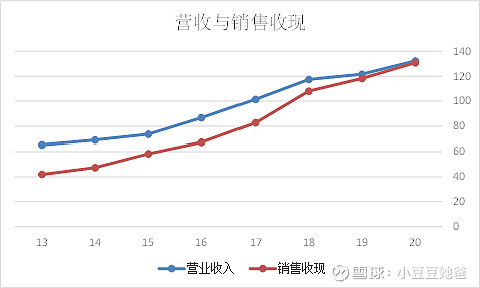

前些年销售收现明显低于营业收入,近年有所改善。

经营现金流明显低于净利润,主要原因是投资收益,折旧和应收应付的变动。

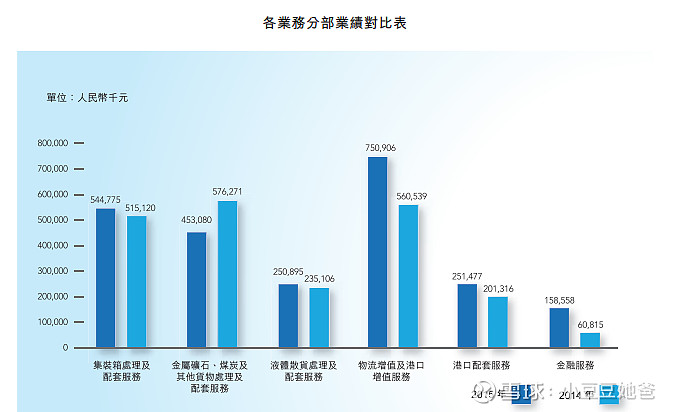

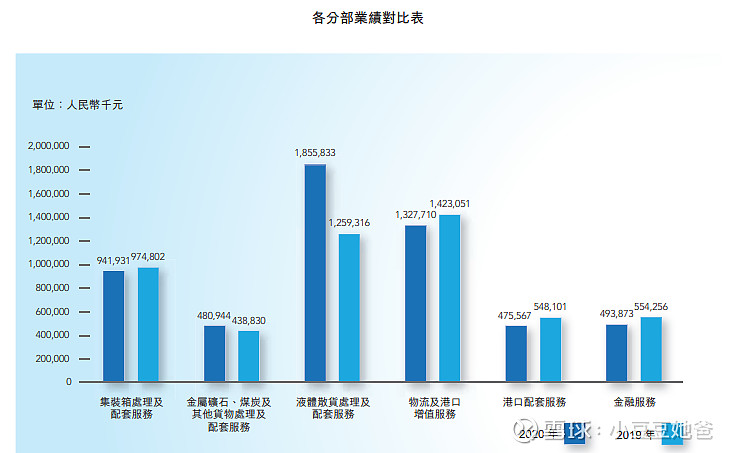

业务分析

装卸及相关业务按照货物类型可分为集装箱,干散货和液体散货,这部分的营收与利润直接取决于吞吐量和价格。港口配套服务属于基础服务。物流及港口增值服务业务及金融服务属于产业链延伸业务。

服务的综合性和货物的多样性,可以更好地适应不同经济领域的周期变化,2017年集装箱、金属矿石、煤炭、液体散货、其他一般货物的吞吐量分别占总吞吐量的约 40.69%、30.10%、5.21%、5.67%及 18.06%。下面将逐一分析。

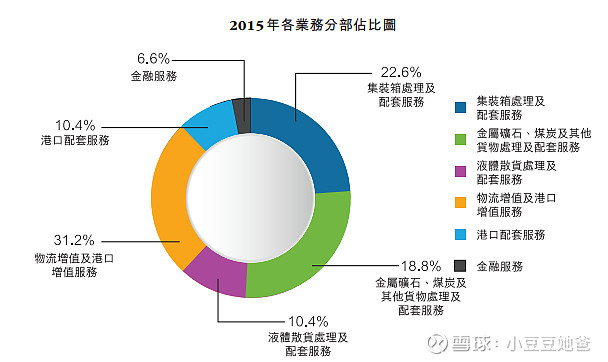

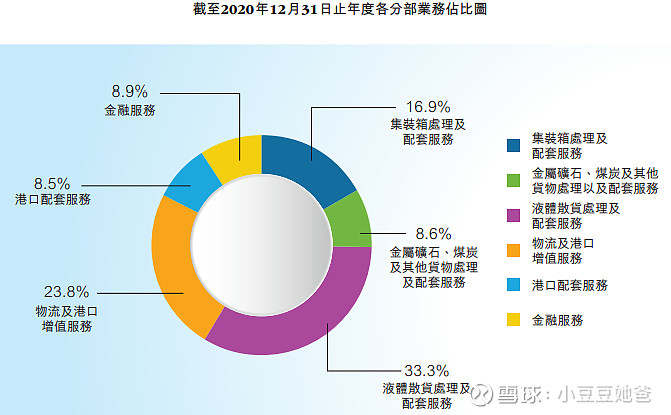

抵銷前净利润合計由2015年的24亿增长132%至2020年的55.8亿,增加31.8亿。对比2015和2020年的净利润构成,集装箱占比减少了5.7%,干散货占比减少了10.2%,液体散货占比增加了22.9%,物流及港口增值占比减少了7.4%,港口配套占比减少了1.9%,金融占比增加了2.3%。液体散货和金融增速高于整体,其他均低于整体。

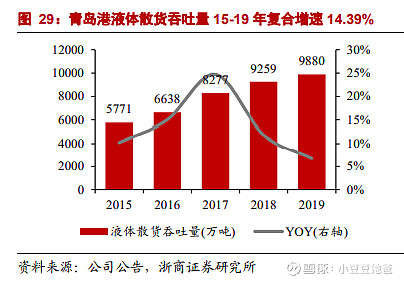

液体散货

2015-2020年,利润由2.51亿增加到18.56亿,增长639%,年化增长49%,增加16.05亿,

占整体利润增量的50%

。

2015年是地炼企业的转折年,国家允许地炼进口原油并进行加工

,地炼首次获得原油进口配额,在此之前,地炼产能低,利润低,生产原料是国内原油、央企转售的原油以及废弃燃料油。

山东作为世界第三大炼油中心

,集聚着40多家地炼和石化产业,总炼油能力1.65亿吨,

产能占全国地炼企业产能总量的60%以上

。导致山东原油进口需求增长,

这是近5年公司液体散货业绩快速增长的根本原因

。

2016年虽然中石油中石化这些央企放缓了进口,但山东地炼旺盛的进口需求把当年的原油进口量提高了13%。2019年,我国进口原油约5.06亿吨,居世界第一。其中山东口岸进口1.65亿吨,占全国原油进口量的32.5%,居全国首位,占全球贸易量的7%。

当前原油贸易分为国营贸易和非国营贸易。其中国营贸易进口实行自动进口许可证管理,没有数量限制,由具有国营贸易进口经营权的企业申领自动进口许可证组织进口。非国营贸易实行配额管理,也就是获得原油进口资格,严格按照额度开展业务,绝大所属石油化工企业都是使用配额进口原油。

2016年山東省地方煉廠原油進口及使用配額大幅提升,疏運量較同期提高17%,董家口港區246萬方油罐新建成投產,進一步釋放了碼頭能力,同時帶動原油倉儲業務增量,利润增长14.6%。

2017年董家口港-濰坊-魯中、魯北輸油管道工程(一期)及配套濰坊罐區工程建成投產,形成碼頭、倉儲及疏運一體化運營優勢,帶動公司在山東地方煉廠市場佔有率提升。

利润增长108%

,主要是受益於液體散貨倉儲與管道運輸量增加。

2018年,用足董家口港-濰坊-魯中、魯北輸油管道工程一期工程能力,建成投產二期工程,山東地方煉廠市場佔有率實現新的提高,

利润增长37%

。

2019年,發揮董家口港區大碼頭、大罐區優勢,推進黃島油港區、董家口港區兩港區聯動,釋放董家口港-濰坊-魯中、魯北輸油管道一期、二期項目能力,董家口港區進口原油接卸量較上年同期增長35.9%,

利润增长54%

。

2020年,投資建設的董家口港-濰坊-魯中、魯北輸油管道三期及配套儲罐陸續投產,管道網絡覆蓋至東營、 濱州、濰坊等地區的煉廠,有效增強了港口競爭力,

利润增长47%

。

董家口港—潍坊—鲁中、鲁北输油管道工程全长236公里,分三期进行建设,一期始于

青岛港

董家口港区到潍坊滨海库区,第二期是从潍坊滨海到广饶库区、青东库区、京博库区,三期分为东线、西线、南线三部分,直接通往山东各地炼企业。2020年全部贯通,每年3000万吨的管输能力,为客户提供效率最高、成本最低和最安全的疏运途径。三期管道建成投产,将接续一、二期管道,与其他7条支线及

日照港

、烟台港3条投运管线,形成贯穿齐鲁大地的输油管网,把山东港口65个油品泊位和5000多万方油罐群与山东地炼企业集群连为一体。

这是液体散货利润增长的主要,直接的原因

。

公司液体散货吞吐量2019年比2016年增长约3200万吨和董家口港—潍坊—鲁中、鲁北输油管道每年3000万吨的管输能力大致相当,可见增量主要来自输油管道,

并且除了贡献港口吞吐量,管道运输对利润的贡献更明显,所以利润增幅远远高于港口吞吐量的增幅

。

2021年8月23日,

青岛港

董家口原油码头二期、液体化工码头正式投产运营,再添2座大码头共计4个大泊位。原油码头二期包括一座30万吨级油品泊位和一座10万吨级油品泊位,年设计通过能力2550万吨。液体化工码头主要包括码头、低温丙烷卸船至金能化学工艺系统以及附属配套设施建设,包含5万吨级和2万吨级液体化工品泊位各1个,年设计通过能力353.6万吨,主要作业货种为丙烷、丙烯、丁烷、LPG。两大码头投产运营后,促使董家口港区油品码头设计年通过能力突破5500万吨。

2016年至今公司的资本投资主要也是用在董家口港—潍坊—鲁中、鲁北输油管道及配套罐区,原油码头及原油储备库。

2021年上半年利润11.7亿,同比增长33%,主要原因是董家口港-濰坊-魯中、魯北輸油管道支線產能和配套儲罐產能增加,相比2020年下半年的9.8亿,增长19%。2021上半年重大資本投資為6.2亿,主要投資項目為董家口港-濰坊-魯中、 魯北輸油管道及配套罐區工程、董家口原油碼頭二期工程、董家口原油商業儲備庫工程及董家口港區散雜貨泊位及堆場工程等。相比近5年,资本开支下降明显,

这可能意味着公司原油运输产能的快速增长会于2022年结束

。保守估计2021,2022年利润增长20%,10%,之后进入低速增长阶段,保守估计年化增长3%。

物流及港口增值服务

2015-2020年,利润由7.5亿增加77%至13.3亿,年化增长12%,增加5.8亿,占整体利润增量的18%。

2016年利润增长51.7%,主要為場站、代理等業務利潤增長。

2017年利润增长31.6%,主要為場站倉儲、代理、拖駁及理貨等業務利潤增長。

2018年利润增长2.1%。

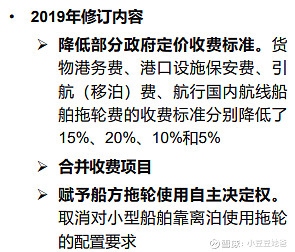

2019年利润下降7.9%,主要為持續優化營商環境,降價讓利,場站、代理等業務板塊收入和利潤下降,另外一个可能的原因是政府对《港口收费计费办法》进行修订,修订后《办法》自2019年4月1日开始实施,有效期5年,此次修订在港口收费费率方面主要是合并部分收费项目、降低部分政府定价收费标准、规范收费行为以及赋予船方拖轮使用自主决定权。

2020年利润下降6.7%,主要為在新冠肺炎疫情期間減免客戶庫場使用費,以及收到的政府補助較上年同期減少所致。

从2018年开始,利润增速明显下了一个台阶,并且也没有给出合理的解释,比如2018年控股公司营收增长27.7%,利润只增长3.6%,没有解释原因。未来不乐观,

保守估计0增长

。

集装箱

2015-2020年,利润由5.4亿增加74%至9.4亿,年化增长12%,增加4亿,占整体利润增量的13%。吞吐量由1734万标准箱增长27%至2201万标准箱,年化增长4.9%,和行业4.4%增速相当。利润增速明显高于吞吐量增速的主要原因是2017年5月對QQCT持股比例由31%提高至51%。

2014年吞吐量增长7%,利润增长24.7%。主要原因是:1.物流網絡的進一步完善,帶動費率較高的外貿重箱(即已裝貨物的集裝箱)裝卸量增長以及與其他港口交叉腹地裝卸量的穩步提升,2.憑藉中國北方第一大集裝箱港及大型集裝箱船舶常態化掛靠港口的優勢,QQCT及其合營公司加強與船公司的議價能力,適時調整商務優惠政策,促進了量價齊升,增收效果明顯,3.為船公司客戶辦理增值稅免稅備案,QQCT及其合營公司享受到若干國家稅收優惠政策,故而增加盈利。

2015年吞吐量增长5.2%,利润增长5.8%。

2016年吞吐量增长?%,利润增长15.1%。

2017年吞吐量增长?%,利润增长42.3%,主要受益於2017年5月對QQCT持股比例由31%提高至51%從而增加投資收益,全自动化集装箱码头投产。

2018年吞吐量增长5.5%,利润增长7.8%。

2019年吞吐量增长8.7%,利润增长1.3%。

2020年吞吐量增长4.8%,利润下降3.4%。

预计未来随着GDP增速的下降及经济结构的变化,吞吐量年化增长2%,利润增速相当。

干散货

2015-2020年,利润由4.5亿增加到4.8亿,增长7%,主要是铁矿石。近10年来,中国钢产量始终保持世界钢铁产量的一半以上。进口铁矿石可能已经达峰,未来增长空间很小。预计未来0增长。

港口配套

2015-2020年,利润由2.5亿增加90%至4.8亿,年化增长13.7%。主要原因是港口设施建设、港机制造、港区供电、供油等服务业务的增长。随着资本支出的降低以及供电供油的稳定增长,预计未来0增长。

金融

2015-2020年,利润由1.6亿增加206%至4.9亿,年化增长25%,占整体利润增量的10%,主要是貸款業務。保守预计未来年化增长10%

山东港口一体化

山东是沿海港口大省,2017 年山东省沿海港口货物吞吐量 16.1 亿吨,位居全国第2位。山东省拥有

青岛港

、

日照港

、烟台港三个超 4 亿吨大港,2018 年三港货物吞吐量分别为5.4、4.4、4.4 亿吨,分别占全省吞吐量 34%、27%、27%,合计88%,此外山东省还有潍坊港、威海港、东营港等中小型港口。

山东省港口整合目前已完成。整合前青岛港主要由青岛市国资委下属的青岛港集团及其控股的青岛港股份(601298.SH)经营,日照港主要由日照市国资委下属的日照港集团及其控股的日照港股份(600017.SH)经营,烟台港主要由烟台市国资委下属的烟台港集团经营,三港之间存在激烈竞争。

山东港口整合分步进行:

第一步,成立渤海湾港口集团,整合东营、潍坊、滨州三市港口,并推进青岛港集团吸收合并威海港集团,形成青岛港、日照港、烟台港、渤海湾港口四大港口集团;

第二步,由省级出资人山东高速集团、齐鲁交通发展集团、兖矿集团、山东能源集团共同出资100亿元现金,连同山东高速集团出资渤海湾港口集团的69亿元现金和资产作为省级出资,共计169亿元,完成省港口集团的组建;

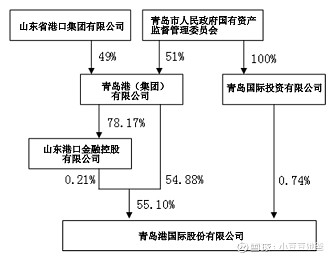

第三步,将四大港口集团以账面值划转至省港口集团,同时选取第三方机构,对各港口进行资产清核、审计评估,确认出资人权益; 已于2019年8月6日完成目前公司控股股东青岛港集团实际划转49%股权给山东省港口集团,剩余51%仍然由青岛国资委持有。

整合的原因,山东各港口竞争激烈,重复建设,互不连通,港口发展始终处于初级阶段。

长期以来,山东港口众多的优势却演化成一场内部混战的恶性竞争。山东不仅有

青岛港

、烟台港、

日照港

3个吞吐量超4亿吨的大港,境内30个沿海县(市、区)还遍布26个大大小小的港口,几乎一县一港。

竞争者众,价格血拼在所难免。一位业内人士回忆,没整合以前,全球某知名船公司来山东询价时,先与烟台港议价,又拿着烟台港的折扣价压青岛港,再用青岛港的底价压日照港……一圈下来,各港口争相降价,拼的头破血流。

一份山东海洋运输业研究报告曾指出,沿海港口装载集装箱的交通部部颁费率标准是:20英尺箱重箱220元/标准箱,空箱110元/标准箱。因港口相互压价、无序竞争,山东实际费率一度跌破了国家规定的20%浮动下限,前者只有70元/标准箱、后者仅60元/标准箱。

港口是资金密集型产业,依赖规模效应。可山东大小港口各自投建码头、疏港铁路、公路等基础设施;彼此之间各行其道、互不连通,重复建设造成了无法估量的浪费。

各港口割据一方、相互混战,自身经营日益不善,却助推了国外港口的发展。多位业内人士反映,整合之前,山东其他港口宁肯将出口货物选择从釜山港转水,也不愿意交与近在咫尺、直接竞争的青岛港。釜山港也借机与国内港口合作,开展转水业务,分食中国市场。

2019年,时任青岛市委书记王清宪上任伊始就直言,“青岛港是中国长江以北最好的港口,是沿黄流域最大的出海口。但青岛港现在只是一个运输港,没有成为贸易港,到头来只能挣点车马费。”

港口重复建设、无序竞争、引发内耗,越来越让政府认识到整合是大势所趋

。2018年山东省“两会”上,时任山东省省长龚正首次提出“海洋强省”战略,酝酿整合沿海港口资源,谋划推进青岛港、渤海湾港、烟台港、日照港四大集团一体化,适时组建山东港口投资控股集团公司。

一体化规划

按照“港口规划‘一盘棋’、资源开发‘一张图’、管理服务‘一张网’”的部署,山东省港口集团设计出“1+4+11+N”的组织架构—集团总部、四大港口集团、金控、贸易、物流、航运等11大板块集团以及众多内陆港组成,制定了“整合、融合、耦合”的一体化改革发展路线图。以青岛港为龙头、日照港、烟台港为两翼,渤海湾港为延展,各板块集团为支撑,众多内陆港为依托。

依据主业范围,将各港口独立运营的物流、贸易等100多个业务单元进行再整合。对青岛港、日照港、烟台港、渤海湾港四大港口集团只保留装卸、仓储、转运等传统港口业务,将原先分散在各港口的600亿元资产规模、100多个业务单元“合并同类项”,重组为11个板块集团。

青岛港的航线密度大,码头效率高、基础条件相对较好,被山东港口作为“龙头”打造。在集装箱运输网络上,突出青岛港的地位,山东港口规划了“以青岛港为枢纽港,日照港、烟台港、渤海湾港围绕各自区域腹地形成海上支线布局”的集装箱干线运输网络格局。

这种设计,一方面,有助于实现山东港口一体规划、一体建设、一体运营、一体管理,统一优化配置岸线资源,明确各港口特色化、差异化、规模化发展方向,杜绝重复建设、同质化竞争,彻底解决以往各自为战的问题;另一方面,通过集团化运作、一体化经营、协同发展,有助于实现港口码头、货源、航线、技术等资源的共享共用,形成优势互补、错位协同、融合发展的新格局。

山东港口整合两年来,青岛港已开通新航线49条,这几乎是过去四五年的新增量,增速创下新纪录。航线数量和密度稳居中国北方港口第一位。在各港口间开通了10余条支线航线,强化互联互通,改变了过去“老死不相往来”的弊端。

港口大不大看吞吐量,港口强不强看集装箱。而决定集装箱发展的,首在航线。在山东港口中,青岛港国际航线最多,日照港、烟台港和渤海湾港各有经济腹地、客户群体、硬件设施,相互协同就能立刻释放出整合的效能。

未来,随着国内消费潜力不断释放以及‘双碳’倒逼,山东港口将会从以生产资料为主,转向生产资料和生活资料并重。”山东省港口集团正加快由传统“生产资料港”向“生产生活资料港”转型,在济南、青岛启动中国北方生活消费品分拨中心建设,已初步形成“济青双中心、沿黄多基地”的建设格局。

世界公认的国际航运中心伦敦港,年吞吐量5000多万吨,远小于山东港口的体量。但分析伦敦港收入、利润构成就能发现,装卸吞吐只贡献了5%的利润,另外95%来自金融、贸易、航运、服务和产城融合等。反观山东港口,70%的利润来自于传统业务。

全球港航业一直存在两大排行榜:以吞吐量计算,全球前十大港口7个在中国;可国际十大航运中心,却只有上海一个在中国内地。

占据评价权重20%的港口条件有:吃水深度、集装箱泊位总长度、桥吊数量以及集装箱、干散货和液散货吞吐量等指标,青岛港排在全球第三;占据50%的航运服务——经纪服务、工程服务、经营服务、海事法律服务、金融服务和船舶维修等指标,青岛港排在全球第21位;剩下30%的综合环境——包括营商便利指数、关税、经济自由度等外部因素,青岛港仅排名全球第31位。目前青岛港综合排名全球第15。

山东港口的成立,给职工发展提供了更大的平台。在组织架构上,山东港口是在四大港口之上组建的母集团,加之11大业务板块诞生出众多管理岗位需求,至少有6000多人得到了不同程度的晋升。而对普通职工来说,改革红利最直观的就是收入的增长:

去年疫情期间,山东港口不仅没有裁员降薪,反而涨了两次工资,并承诺“十四五”期间每年涨薪幅度为8%,这对股东来讲可能不是好消息

。可一旦进入融合阶段,改革的深化可能就会产生伤筋动骨的阵痛。

总而言之,一体化可以解决重复建设、同质化竞争,各自为战的问题,产生规模效益,做得好还会产生协同效应。更大发展空间是产业升级,由装卸港向枢纽港、贸易港、金融港全面升级,不过目前这只是目标,而不是现实。

分红及其他

根据公司制定的《首次公开发行A股股票并上市后三年股东分红回报规划》,每年现金分红不低于当年可用于分配利润的40%,当年可用于分配利润计算口径为按中国会计准则编制的 合并财务报表中归属于母公司的净利润扣减累计亏损弥补额、母子公司计提的法定公积 金及必要的其他储备金额以及公司设立时发起人股东

青岛港

(集团)有限公司投入本公 司的资产评估增值金额对年度净利润的影响等因素后的金额。

公司表示将在保证资本开支的前提下,适当提高分红比率,注重投资者回报

青岛港

集团计划自2020年9月1日起12个月内通过香港联合交易所有限公司交易系统择机增持公司H股股份,累计增持比例不超过公司已发行总股本的2%。自2020年9月1日至2021年8月31日,青岛港集团通过香港联交所交易系统以大宗交易方式累计增持公司H股股份合计69,414,000股(港股共约11亿股),约占公司已发行总股本的1.07%。增持计划实施前,青岛港集团约占公司已发行总股本的54.47%。增持计划完成后,青岛港集团约占公司已发行总股本的55.54%。

公司需要承担费用的离退休职工与在职员工之比较高,约85%。

护城河

• 弱转换成本,比如输油管道网络中的炼油企业

• 优越的战略位置,

青岛港

口位于北纬36度黄金纬度线,是天然深水良港。占据环渤海地区港口群、 长江三角洲港口群和日韩港口群的中心地带,占有东北亚港口群的中心位置,是“一带 一路”交汇点上的重要桥头堡,是我国北方距离国际主航线最近的港口,是我国北方集装箱航线密度最高的港口之一。

• 领先的码头设施,规划建设了适应船舶大型化、具备世界最高水准的码头设施。拥有可以停靠装卸世界大型集装箱船、原油船、矿石船的大型深水码头,拥有世界最先进、亚洲首个真正意义上的全自动化集装箱码头,其自投产运营以来作业效率连续6次刷新世界纪录。

• 发达的集疏运网络 ,拥有便捷高效的铁路、公路、水路、管道等集疏运网络。铁路通过胶黄线、胶济线、 胶新线、青连铁路连接全国铁路网络。公路通过济青高速公路、沈海高速公路及青银高速公路连接全国公路网络。水路承接中国北方、长江沿岸和日韩港口集装箱及其他货种的转运业务。东黄管线、东黄复线、黄青管线、黄岛-中石化大炼油管线、黄岛-国家储备库管线、黄潍管线及董家口港—潍坊—鲁中、鲁北输油管道构成的输油运输网络, 为山东、江苏、河南等地方炼油企业提供了安全、经济、便捷、高效、环保的石油运输通道。