Paper Reading 在线机器学习投资组合优化

来源:雪球App,作者: 量化哥-优矿Uqer,(https://xueqiu.com/4105947155/113100449)

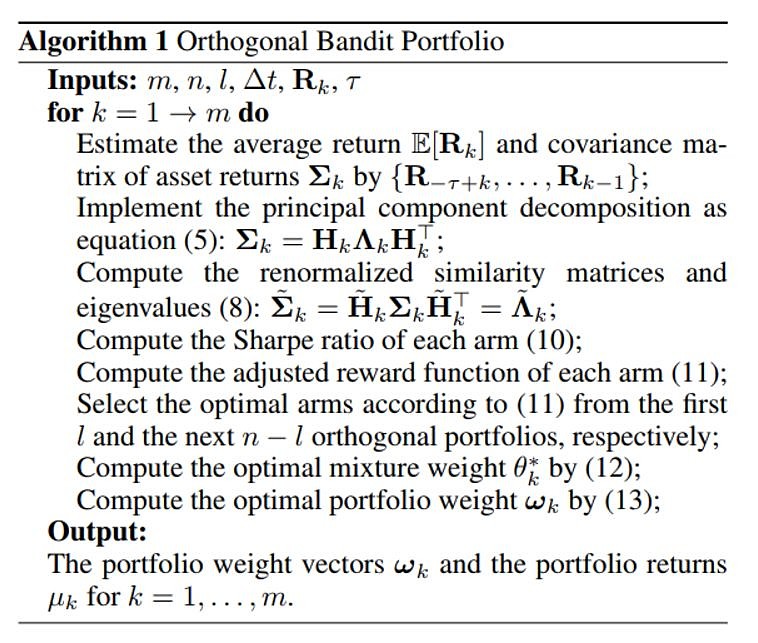

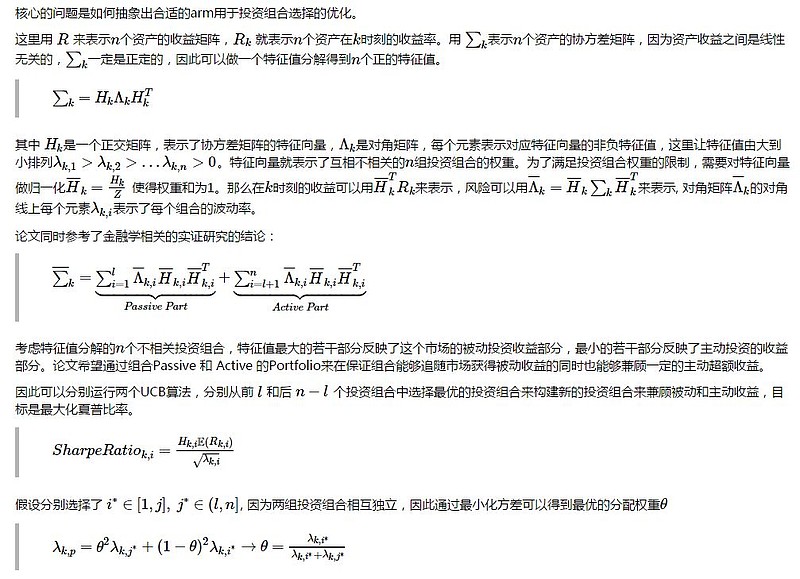

论文给出的算法:

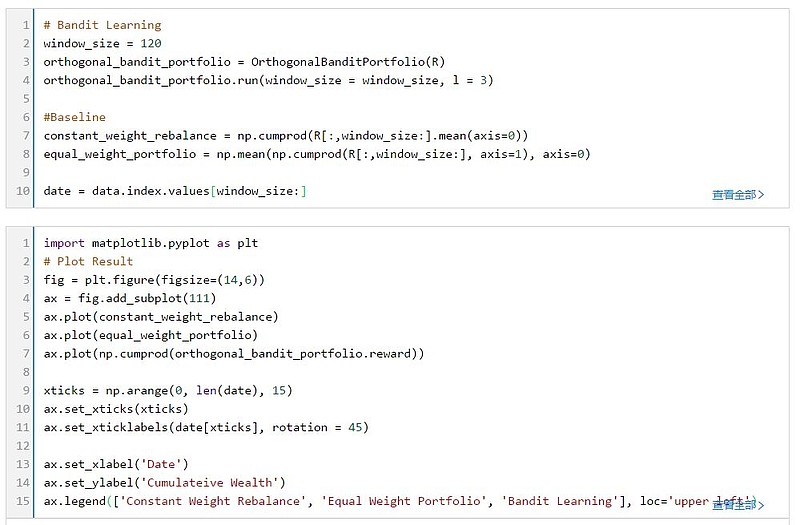

Bandit Learning

Online机器学习方法在投资组合选择上的应用,参考文献

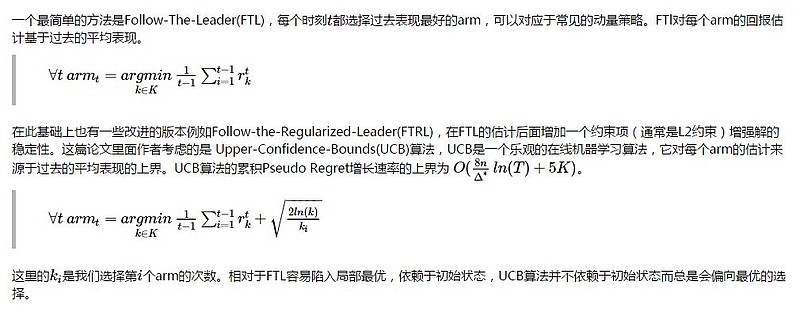

Bandit Learning 最初是为了解决多臂赌博机 (multi-armed bandit) 问题

这里的臂 (arm) 可以抽象为不同的动作,对于量化模型来讲可以是一个资产也可以是一个资产组合,在t时刻我们可以看到对应arm过去的信息从而做出决策来最大化远期收益。和offline学习过程不同的是,online学习过程并不可见所有的数据集,优化目标并不是即时的损失而是远期的期望回报,本质上追求的是决策最优而不是的结果最优。

查看完整代码请前往 优矿量化社区

查看完整代码请前往 优矿量化社区

原文分别使用 Factor Model 和 James-Stein shrinkage estimator来估计协方差和均值,这里实现简单用平均来估计。

查看完整代码请前往 优矿量化社区

考虑两个基准策略,定期等权重调仓以及买入持有

查看完整代码请前往 优矿量化社区

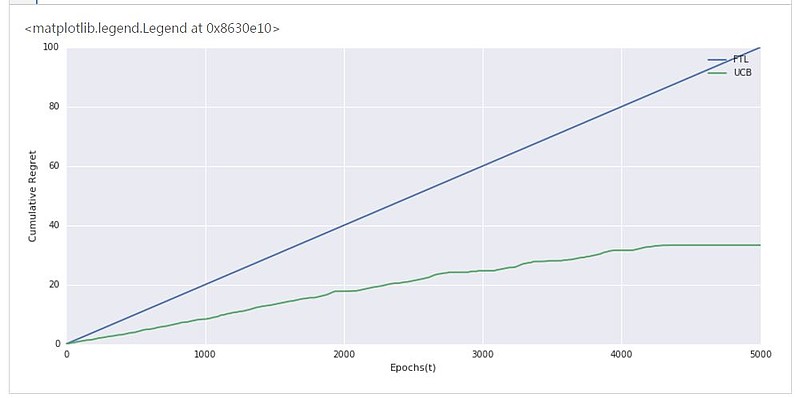

UCB Portfolio算法的缺陷: 1.算法假设市场流动性充足且并没有考虑交易成本 2.在大跌时过于乐观,使用上界估计夏普比率,在大跌时容易大幅回撤。

利用平台强大的资源,优矿特推出 2018量化精英养成计划 ,培养最优秀的Quants,寻找夜空中最亮的那颗星!来自毕业于牛津大学、北京大学、香港大学等高校的地表最强量化金工团队,手把手带你从0到1玩转量化。点击 2018量化精英养成计划 了解详情。