美国银行最终被迫提高存款利率

来源:雪球App,作者: 冷小二,(https://xueqiu.com/1939933773/244090768)

- -去年存款余额自 1948 年以来首次下降Deposits declined last year for first time since 1948

- -银行融资成本上升对利润增长构成压力Rising funding costs for banks seen weighing on profit growth

美国银行 被迫做他们 15 年来从未做过的事情:争夺存款。

在多年收入几乎为零之后,随着美联储逐步提高基准利率,存款人发现了一系列更高收益的选择,例如国库券和货币市场基金。根据联邦存款保险公司的数据,这种转变如此明显,以至于去年商业银行存款出现自 1948 年以来的首次下降,净提款额达到 2780 亿美元。

为了阻止资金外流,银行终于开始将自己的利率从最低水平上调,尤其是大额存单 (CD) 的利率。包括 Capital One Financial Inc. 在内的十几家 美国银行 现在对大约一年到期的 CD 提供 5% 的年利率,这个利率在两年前会高得无法形容。就连大银行也感受到了压力。在 Wells Fargo & Co.,11 个月的 CD现在支付 4%。

CD 和其他银行存款利率的上升对消费者和企业来说是一个福音,但对于美国银行业来说这是一个代价高昂的发展,美国银行业正准备放贷放缓和更多减记, 巴克莱银行 分析师杰森戈德堡说。对于较小的地区和社区银行,存款损失可能会很严重,并且会严重影响盈利能力。

“银行面临着挑战,”戈德堡说。“银行反映了它们所处的经济状况,大多数预测都呼吁 GDP 增长放缓和失业率上升。”

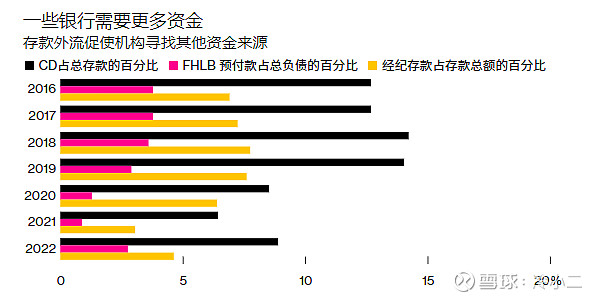

一些银行需要更多资金

存款外流促使机构寻找其他资金来源

联邦住宅贷款银行 ,Federal Home Loan Bank/FHLB; CD :大额存单

资料来源:标准普尔全球市场情报

最大的银行有能力缓慢加息,因为它们的存款水平仍然相对较高。总体而言,一年期存单的平均利率约为 1.5%。这高于一年前美联储开始加息前一周的 0.25%,但仍远低于通货膨胀率。在经历了一年创纪录的利润之后,这种拖沓的行为已经招致了全球政界人士的强烈不满。

最大的银行有能力缓慢加息,因为它们的存款水平仍然相对较高。总体而言,一年期存单的平均利率约为 1.5%。这高于一年前美联储开始加息前一周的 0.25%,但仍远低于通货膨胀率。在经历了一年创纪录的利润之后,这种拖沓的行为已经招致了全球政界人士的强烈不满。

尽管如此,银行正感受到更大的提高利率的压力,这将提高融资成本并压缩利润率。根据 巴克莱银行 的数据,大型银行中值预计今年净利息收入(衡量贷款利润的指标)的增长率将从去年的 22% 放缓至 11%。

摩根大通 首席执行官杰米戴蒙明确表示,一些机构将在公司 1 月份的财报电话会议上感受到压力:“银行现在正在争夺资本和资金。我们从未见过利率涨得这么快。”

对于存款人来说,CD 一直很受欢迎,因为它们往往提供最高的利率。对于银行来说,它们是一种在一段时间内锁定资金的方式,这与支票或储蓄账户不同。

CD 利率的上升导致产品销售额的大幅增长:第四季度美国银行业未偿付的 CD 总计 1.7 万亿美元,高于第三季度的 1.49 万亿美元。据标准普尔称,这是至少二十年来最大的季度涨幅。

标准普尔全球分析师 Nathan Stovall 表示:“资金在夏末真正苏醒了——银行感受到了真正追赶资金的压力。” 他说,提高 CD 利率是实现这一目标的一个关键方法。

定期存单只是银行为自身融资的一种方式,但随着美联储加息,融资成本普遍上升。联邦基金市场上的压力也很明显,银行在短期内相互借贷。那里的利率已升至 2007 年 11 月以来的最高水平,交易量已达到七年来的最高水平。伦敦三个月期美元同业拆借利率是全球主要贷款基准,周一超过5%,为逾 15 年来首次。

当美联储提高利率时,银行通常会迅速获得更高的贷款收入,因为它们的贷款利率会重新设定到更高的水平。他们可以更慢地增加对储户的付款。收入增长和支出增长滞后意味着银行可以看到他们的净利息收入飙升,就像去年一样。

根据联邦存款保险公司的数据,去年 美国银行 系统的净利息收入为 6329 亿美元,比前一年增长 20%。

Bloomberg Intelligence 的银行信贷策略师 Arnold Kakuda 表示,受融资成本上升影响最大的贷方是社区银行和规模较小的区域银行。

美国最大的银行和主要的地区性银行在失去存款时通常可以在全球债券市场借入更多资金。但规模较小的地区性银行和社区贷款机构的选择较少,而且往往不得不从联邦住房贷款银行系统获得更多存款或获得更多资金。

BI 表示,大型银行可能不需要改变其债券发行计划,但 USBancorp 和 Truist Financial Corp. 等规模较大的地区性银行可能需要在债券市场借入更多资金。Kakuda 估计,未来几年他们每年可能不得不出售多达 100 亿至 150 亿美元的资产,但这笔资金对他们来说应该是可控的。

在银行资产负债表的资产方面,随着美国经济设法避免显着放缓,贷款继续增长。这些贷款需要融资,而存款是银行的主要融资来源。

美联储最近的一项调查暗示,随着融资压力的增加,银行可能会采用一些策略来弥补损失的资金。在调查问卷中,金融机构报告说,如果准备金下降到令人不安的水平,他们将在无担保融资市场借款、筹集经纪存款或发行 CD。绝大多数国内银行还表示“很有可能”或“有可能”从联邦住房贷款银行预支借款。

Ernst & Young 全球银行和资本市场部门负责人 Jan Bellens 表示,最终,银行可能不得不继续提高存款利率,因为它们与提供更高收益的其他类型的投资竞争。

“银行将不得不为存款支付更多费用,”他说。“如果客户对他们获得的利率不再满意,他们将开始逐渐转移存款,这就是为什么银行非常热衷于用 CD 产品锁定消费者。” 【BB】