中国游戏行业专题报告:国产3A时代或即将到来(附下载)

来源:雪球App,作者: 报告研究所,(https://xueqiu.com/4511018444/181045018)

此报告完整版请点击: 网页链接

如需获取更多深度行业研究报告

请关注我们的微信公众号“报告研究所”,ID:touzireport

我们每天精选多篇有价值、有深度的研究报告

报告节选:

(报告出品方:

西部证券

)

一、从《黑神话:悟空》和《原神》说起

《黑神话:悟空》和《原神》是值得重点关注的两款游戏,不仅仅是因为游戏本身质地优 良,更是因为这两款游戏可能标志着中国游戏行业进入一个新的发展阶段,即“3A 的品 质”和“网游的变现模式”的融合。

1.1《黑神话:悟空》:让梦想照进现实

《大圣归来》是第一部票房接近 10 亿的国产动漫电影,如果说电影《大圣归来》吹响了 国漫崛起的号角,那么 2020 年 8 月 20 日发布演示视频的游戏《黑神话:悟空》,则让人 看到了国产 3A 游戏“大圣归来”的希望。

《黑神话:悟空》演示视频时长 13 分钟,发布后迅速引起轰动,微信朋友圈、 知乎 、B 站、微博等社交媒体上,玩家和游戏圈内人纷纷给予好评,并期望中国能诞生类似 R 星和 任天堂 这样伟大的游戏公司。

从演示视频中看,《黑神话:悟空》的表现力甚至好于目前市场上的一些 3A 大作:

首先是最直观的美术品质(画质),包括光影效果(斑驳的树叶和影子、地面积水的倒影 与反光等)、流体模拟效果(天宫的云雾和地面的流水)、细节场景(落叶、青苔等植物的 脉络、窗户框上的雕花)、人物建模(毛发、皱纹、毛孔)等的渲染都非常自然接近现实。

其次是打斗场景,主角可以切换战斗、冲刺、招架等棍术架势,获得不同的进攻方式,动 作看起来丝滑流畅。在游戏主角的七十二变、法外分身(拔下毫毛召唤猴子猴孙)、金刚 不坏之躯等招数的加持下,打击感和沉浸感爆棚,许多设计颇为创新,引人入胜。

然后是剧情,虽然演示视频较短,官方暂时也未公布游戏剧情的完整设定和世界观,但可 以看出该游戏的设定不完全是照搬传统的《西游记》,是个全新的故事。如果能做到电影 《悟空传》一样的标新立异(经典台词流传甚广:“大圣,此去欲何?”“踏南天,碎凌霄。” “如若一去不回?”“便一去不回!”),是足够能给玩家带来震撼的体验和思想的深度。

最后是游戏玩法,目前信息不多。游戏玩法涉及范围较广,包括游戏自由度、地图的开放 性、主线和支线任务的互补性、联动性和趣味性、胜负和奖惩的设置、玩家学习曲线和时 间成本、玩家成就感和代入感等等。如果《黑神话:悟空》也能够做到上乘,或将成为中 国历史上第一款 3A 游戏大作。

《黑神话:悟空》之所以“一石激起千层浪”,是因为尽管中国游戏市场规模全球之最, 但中国从无 3A 大作诞生。“什么时候能有国产 3A 大作?”是关注游戏的人讨论最多的话 题之一。为什么国产 3A 大作这么难,我们后文将从供给端研发商的技术能力,投资回报 率,和用户需求端的文化环境、使用习惯等角度解析。

1.2《原神》:改变“类单机版”游戏商业模式

《原神》是由米哈游开发运营的一款基于开放世界的冒险动作类游戏,于 2020 年 9 月 28 日全球同步上线,并在手机、PC、和 PS4 上发售(NS Swtich 版本亦在制作中),且多端 数据实时同步。《原神》具有非常明显的单机游戏玩法既视感,玩法自由度高、美术水平 顶尖。

游戏设置开放世界地图,《原神》起初设定了七大区域,目前部分区域开放。仅蒙德和璃 月两大区域可探索大陆的面积已达到 20~30 平方公里,相当于 140 个标准足球场大小, 后续游戏更新将继续扩张版图。玩家可以透过攀爬、游泳、滑翔等移动手段来探索各式各 样的遗迹和地形。

开放世界玩法给予了玩家超越线性游戏的超高沉浸感和满足感,在 3A 游戏中非常热门, 甚至逐渐成为一些高质量游戏的“标配”,如 R 星公司的两款拳头产品《GTA5》和《荒野 大镖客》,CD Projekt 的《巫师 3》, 任天堂 的《塞尔达传说:旷野之息》等都代表了开放 世界游戏的顶尖制作水准。但这一玩法由于研发成本较高,在手游领域尚在摸索阶段,只 有研发实力较强的公司有能力尝试。

《原神》的美术工艺领跑世界手游。静态画面中,人物的头饰、服装等细节丰富生动,支 持玩家通过镜头缩放 360 度观察人物;建筑物和自然环境画面逼真,整体呈现出明亮柔和 的色调氛围。

实时演算的动态画面表现出 CG 品质,例如物体影子能够投射在每片草叶上,人物在沙滩 走动时会展现脚印,跳入水中时水花形状真实,技能展示动画流畅自然。不同时段、不同 天气下建筑物、生物都会呈现不同的状态效果,甚至人物身上的铃铛道具也会根据动作表 现不同的声音效果。

虽然在玩法和美术画面上,《原神》是类单机游戏的产品,但其核心的变现方式仍然是网 游化的。传统的 3A 单机游戏以卖拷贝为主,后续通过发售 DLC(内容资料片)增加收入, 但也是卖拷贝的性质,极少出现游戏内付费;但《原神》的下载获取是免费的,游戏内部 设置了抽角色、抽武器、购买皮肤、季票/月卡等多种变现方式。

接近 3A 的品质和网游的变现模式,让《原神》在商业上取得了巨大的成功。10 月份,米 哈游凭借《原神》登上了出海收入厂商和应用双榜第一。得益于《原神》在美国、日本和 中国市场的收入,米哈游与上月相比在榜单上跃升了 20 名,首次登顶。从全球范围来看, 《原神》不仅是 10 月全球用户支出最高的游戏(超过了《PUGB Mobile》),在下载量方 面也排名第二,仅次于另一个爆款《Among Us!》。截止 2020 年 11 月 1 日,《原神》的全 球下载量已经接近 3700 万次,主要来自美国、巴西和韩国等市场。

二、国内为何缺少3A?

2.1国内3A游戏未实现工业化,市场被国际大厂占据

3A 游戏并没有明确定义,但一般地,传统的 3A 游戏需要符合以下几个特点:

⚫ 单机游戏,即买断制游戏。约定俗成的,网游一般不被称为 3A 游戏,因为网游的研 发是长线研发,成本随时间增长,而单机游戏在发售后就可以结算成本。但我们认为 这一定义未来有可能发生变化。

⚫ 研发成本高。包括资金成本,例如现阶段国外 3A 游戏的研发成本基本都高于 1 亿美 金;和时间成本,研发时间 3-5 年左右。

⚫ 游戏素质高。3A 游戏通常要具有大 IP、画面表现力强、玩法丰富等。

海外 3A 游戏市场发达,孕育出了一批著名的 3A 游戏厂商,例如:美国的 动视暴雪 (Activision Blizzard)、R 星(Rockstar Games)、艺电(Electronic Arts),法国的育碧 (Ubisoft),日本的索尼(Sony)、 任天堂 (Nitendo)、卡普空(CAPCOM),波兰的 CD Projekt 等。这些公司制作了耳熟能详的游戏大作,例如《使命召唤》系列、《荒野大镖客》 系列、和《巫师》系列等,每一款游戏都有大量的来自于世界各地的拥趸。

欧美之所以能够建立起强大的 3A 制作体系,关键在于积累了长期的工业化生产经验,并 具有一定的技术管理壁垒。例如欧美游戏公司大多会自己制作通用化引擎,或者直接使用 虚幻引擎;人物、场景、剧情设计都有标准化的产出流程,甚至游戏中的配乐、角色配音 等相关产业链也较为成熟,与电影工业无异。另一方面,一款商业化的 3A 游戏需要几百 人的技术团队参与制作,海外游戏人才输送较为顺畅,除技术人员外还有一批具备美术和 技术管理经验的制作人才,统筹管理项目进行。

中国历史上也诞生过一些优秀的单机游戏,但还称不上 3A。例如上世纪 90 年代初,大宇 资讯的《轩辕剑》、《仙剑奇侠传》,精讯资讯的《侠客英雄传》,智冠科技的《三国演义》 《笑傲江湖》等。其中最富盛名的《仙剑奇侠传》最早诞生于 1995 年,后续被改编成电 视剧、电影、小说、动漫等多种内容形式。2016 年,已经上线到第六版的《仙剑奇侠传》 仍然卖出了 55 万套正版产品,IP 热度经久不衰。1997 年,内地游戏厂商西山居推出 RPG单机游戏《剑侠情缘》,当年以 128 元的单价售出 2.5 万套,创造了内地自研单机游戏的 销售记录。经过 3 年研发,2000 年西山居推出的《剑侠情缘贰》再次获得成功,上市一 周销量直逼 10 万,最终共售出超过 20 万套(销售流水约 800 万元)。2018 年网元圣唐 旗下上海烛龙上线了《古剑奇谭 3》,发售一年突破 100 万套销量,是国产单机游戏中又 一高口碑作品。但传统国产佳作的题材和玩法大多局限在武侠 MMORPG,与海外百花齐 放的单机市场仍有不小差距。

近年来国产单机游戏迎来了更多的独立精品,例如《太吾绘卷》、《中国式家长》和《隐形 守护者》在 Steam 平台上的销量均超过百万。这些独立游戏的创意可圈可点,但整体来 说,中国的单机游戏市场还远没有达到“游戏产业工业化”。

国内并不缺乏美术人才,但“技术美术”非常稀缺,这个工种的工作内容是为人物动作、 道具使用、场景互动提供物理合理性等技术支持,这在 3A 游戏中非常重要。其次,尽管 国内后端服务器技术已经比较成熟,开发引擎也可以直接用海外的虚幻引擎、Unity 引擎 等,但在游戏的开发过程中,有无数生产管线在同步推进,游戏规模越大,技术越先进, 不可控性就越强,因此大型 3A 游戏需要非常专业的管理制作团队来统筹规划,3A 游戏的 开发管理难度相比普通手游成几何倍数增长。

成熟的 3A 游戏市场需要厂商具备更加专业统一的开发体系、尽量可控的成本投入、完善 成熟的营销包装,以及稳定长久的资本运作。

2.2主机时代,政策原因国内无法引进正版

历史上中国政策对主机游戏的限制和盗版盛行,是国内 3A 游戏发展停滞的主要原因。

国内主机及主机游戏长期无法引进

游戏机最早的起源可以追溯到街机(arcade game),一种较大型的立柜式游戏机,投入 游戏币即可使用。1972 年 9 月一家叫做米罗华(Magnavox)的公司,制造了历史上第一 台家用游戏机控制台"米罗华奥德赛"(Magnavox Odyssey),需要外接电视机当作显示设 备,只能玩乒乓球一个游戏,售价 100 美元,四个月就卖出去了 10 万台。

1983 年,日本游戏公司世嘉和 任天堂 分别推出了家用游戏机“SG-1000”和“Family Computer”;FC 游戏机通过一个插卡槽的扩展口读取游戏卡带内容,到 1984 年底卖出了 250 万台,远超过世嘉的 SG-1000,占领了日本游戏机市场。

90 年代开始,计算能力更强的 16 位 CPU 应用于游戏机中, 任天堂 发布了第一款掌机 Game Boy,使得游戏机便携性增强。1994 年,索尼将原本计划卖给任天堂的光驱配件“PlayStation”做成了独立游戏机发布,光盘相对于卡带的高容量为游戏带来了更大的可 能性,并且索尼公司自身不研发游戏内容,PS 的游戏生态非常繁荣,外部开发者很活跃。

进入 21 世纪, 任天堂 在 2006 年发布了 Wii,2017 年发布了 Switch,自有游戏内容开始 偏向休闲轻度类型。同时,微软的第一代 Xbox 在 2001 年底上市,从此大型重度游戏的 主机竞争集中在了 PS 和 Xbox 之间。

2000 年 6 月国内发布游戏机销售禁令,规定“任何企业、个人不得再从事面向国内的电 子游戏设备及其零、附件的生产、销售活动”,主机游戏直到 2015 年才全面解禁。

这段主机游戏缺失的 15 年中,国产端游和手游高速发展、迭代,即使在 2015 年禁令解 除以后,国内主机市场也一直不温不火。以索尼游戏机 PS4 为例,2015 年到 2018 年四 年,PS4 国行版累计销量为 150 万台,与 9160 万台的全球出货量相比不值一提。根据游 戏工委数据,2019 年中国家庭主机游戏和单机游戏的总市场份额仅 0.6%。

盗版盛行

90 年代中国内地的很多玩家从 FC 红白机开始接触主机游戏。正版红白机设备的价格接近 500 元人民币,一张游戏卡带价格最低也在百元以上,而当时中国人的平均月工资仅 150 元左右,因此国内市场迅速出现了大量的仿 FC 的游戏机,这其中影响力最大的是小霸王 游戏机,当时小霸王发售的 64 合一/1000 合一等合集游戏卡,售价只要 5-10 元。

另外,庞大的“水货”市场也在中国形成。根据 Niko Partners 的报告,2019 年国服主机 销量 46 万台,但“破解版”、“水货”等灰色市场销售台数预计 114 万台。不过这个差距 正在逐年缩小,随着国服游戏引进数量的增长,以及自研主机游戏内容的发展,预计到 2024 年国服主机销量将达到 97.5 万,与灰色市场销量差距缩小至仅 5%。

2.3手游时代,3A游戏ROI不及手游,CP开发意愿低

2.3.1海外3A游戏ROI尚可,但国内头部手游ROI更高

海外 3A 游戏以卖拷贝为主,后续通过发售 DLC 增加收入,但也是卖拷贝的性质。我们测 算了几款 3A 大作的投资回报率,ROI 均保持在 3 倍以上,《GTA5》的 ROI 更是高达 12 倍。

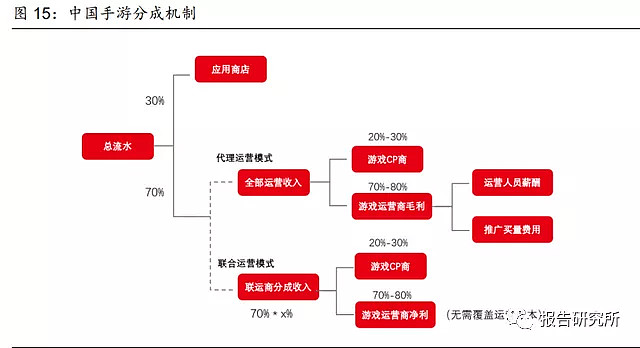

手游一般是免费下载,通过内购(卖道具、抽卡牌等)让用户充值变现,然后根据分成机 制,手游厂商拿走 30-50%左右的流水。

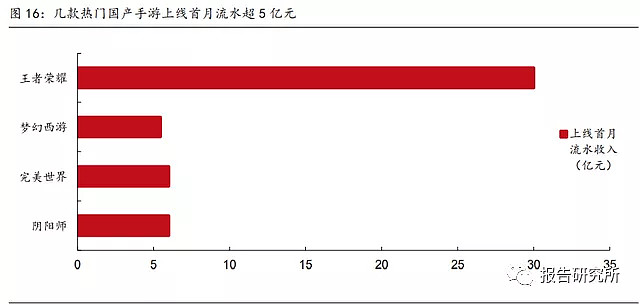

手游 CP 的投资回报率很高。研发成本方面,手游相较于 3A 等主机游戏成本要小得多, 目前较大型的手游上线前期的制作成本在 5000 万-1 亿人民币左右,虽然手游上线后,代 理和研发商还要继续投入运营和持续开发成本,但相对前期成本锐减。上线后,头部手游 产品的月流水可达上亿,扣除渠道和运营方的分成,头部作品首月的ROI即能大于100%。

2.3.2手游“全面收割”的变现模式更好

3A 游戏的研发投入远高于手游。《GAT5》的制作成本在 2.6 亿美金左右,花费 5 年时间, 团队上千人。R 星的《荒野大镖客:救赎 2》制作成本超过 8 亿美元,研发时间花费足足 8 年。 任天堂 的《塞尔达传说:旷野之息》制作成本 1.2 亿美金左右,耗时 4 年。即便是 研发成本较低的《巫师 3》,波兰 CD Projekt 依然花费了 8100 万美元,开发时间 3 年半, 1800 余人参与制作。而国内 S 级的重度精品手游研发成本较少超过 1 亿元人民币,研发 时间在两年以内,研发团队规模约 80-120 人,腰部级别的手游产品研发成本仅在千万人 民币。

手游用户基数更大。因为使用场景、便携性和功能性的差异,手机相较于主机/PC,占据 了用户更多的使用时间。另外,国内手游大多采取“免费下载+内购”的模式,即如果用 户不追求升级速度不充值也能玩下去,玩家准入门槛低,因此手游用户数量远超主机游戏。

根据游戏工委数据,2019 年手游用户共计 6.20 亿人,PC 端游用户 1.42 亿人,页游用户 1.90 亿人;据 Niko Partners 数据,主机用户数量仅 1100 万人。根据极光数据,2019 年 中国手游用户 MAU 达到 8.25 亿,手游安装渗透率为 73.6%,手游用户人均每月使用时长 达到 879 分钟。手机游戏的使用频次占比高达 80.8%,而电脑游戏占比为 17.3%,主机 游戏占比仅有 1.9%。

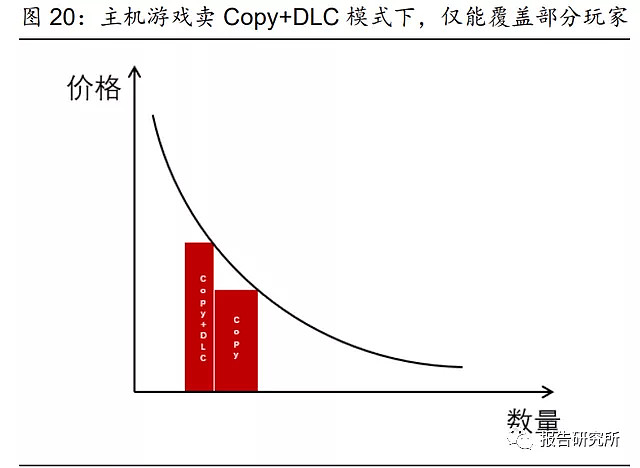

手游商业模式更适应中国的国情。动辄超过 300 元的 3A 主机游戏对于中国国民的收入负 担过重。主机游戏一般采取预付费买断式,主机游戏 Copy 的价格门槛(大作一般 60 美 金,300 元人民币左右)较高,之后可能推出 DLC,主要内容为游戏剧情的拓展衍生,玩 家覆盖仅仅局限于硬核玩家。

手游免费下载的模式能让更多的玩家体验到游戏,从而提供“上瘾”的机会,之后利用玩 家急于升级或者过关等的心理,通过定价不同的内购包(一般从 1 元到数百元不等),针 对重度玩家收取更多费用、同时也能收割长尾的轻度玩家。其本质是根据玩家对游戏的喜 爱程度及自身的经济能力,差异化定价。中国玩家的普遍收入水平低于欧美发达国家,因 此手游这类差异化内购形式更加适应中国玩家的消费习惯。

三、国产3A会迟到,但不会缺席

3.1用户“审美”提升不可逆,“多屏统一”是助力

娱乐审美的提升是不可逆的。随着终端性能的提升,游戏画质、可玩性等大幅提升,游戏 画面从马赛克方块到最新虚幻引擎引入的超高精度渲染技术和动态全局光照技术,游戏建 模从粗糙的形状集合到动漫级别的 3D 实感图像。一旦有划时代的游戏诞生,用户的口味 就会被提升,其他厂家只能去适应这种口味提升,加大研发投入,提升游戏质量。

主机和 PC 游戏品质整体上高于手游,但使用场景受限、用户规模较小,手游厂商可以只 针对手机的性能和使用场景开发出相应品质的游戏,因此手游对画面、操作灵敏性、玩家 心流沉浸程度等要求较低。但以在线视频和院线电影的发展为例,即使用手机小屏幕观看, 不影响用户对“电影级”画质和故事内核的追求,用户还是愿意为优质的娱乐体验付费。基于玩家对游戏体验的追求不断提升,未来游戏产业多屏统一的趋势愈加明显,因为游戏 既要适配手机又要适配主机,所以对游戏品质的要求会有质的提升。

米哈游的《原神》是第一款多端互通的国产手游,多端(包括 PC、安卓、ios)之间的数据 是完全互通的,玩家可以自由进行登录平台的切换,在不同设备上都可以使用共通的角色 数据和进度来进行游戏。另外,不同玩家在不同端也可以联机,例如 PS4 平台玩家可以 在对应服务器中,邀请 PC 或手机端玩家进行联机活动。未来 完美世界 的《幻塔》、 网易 的《代号:诸神黄昏》等几款游戏都将进行多端统一的尝试。

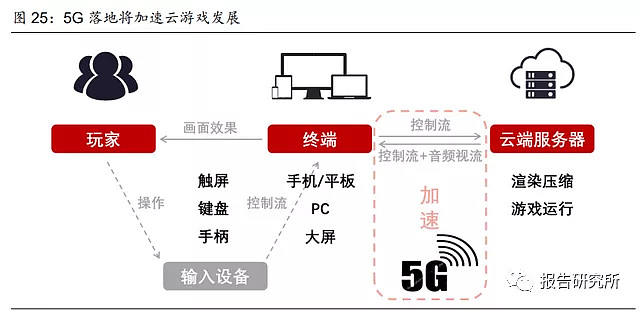

云游戏将降低 3A 游戏高画质的体验门槛。大型 3A 对硬件要求高,这也限制了一部分玩 家体验 3A 游戏。随着云游戏时代的来临,未来云游戏不存在“终端性能限制”一说,高 品质游戏的玩家基础将进一步扩大。云游戏模式下,游戏内的复杂计算都在云端进行,对 于用户的硬件设备没有任何要求、也无需用户下载任何本地文件,玩家可以在各类终端设 备上体验游戏,即便是低端设备也能畅玩大型游戏。5G 普及后,预计云游戏原有的操作 延迟、画面卡顿等痛点问题将得到有效解决。云游戏时代下,产品的大屏端、主机端、PC 端、移动端等相互连通,市场对于主机游戏、PC 游戏、移动游戏的边界将逐渐模糊,多 屏统一将成为游戏市场新趋势。

3.2国内3A游戏需求旺盛,付费潜力巨大

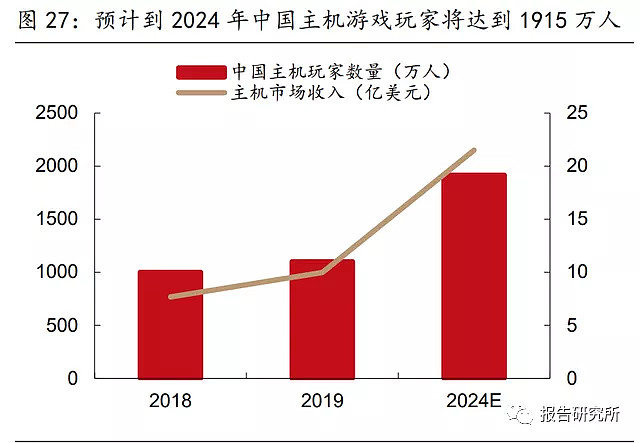

中国主机游戏玩家需求旺盛。根据 Niko Partner 的报告,2019 年中国游戏主机玩家总数 已达到 1100 万,创造了 9.97 亿美元的收入(对应人民币 ARPU 634 元/年,即 52.87 元/ 月);预计到 2024 年玩家总数将达到 1915 万,收入增长至 21.5 亿美元(对应人民币 ARPU 786 元/年,即 65.49 元/月)。这些收入包括了软硬件的灰色市场和国行市场。

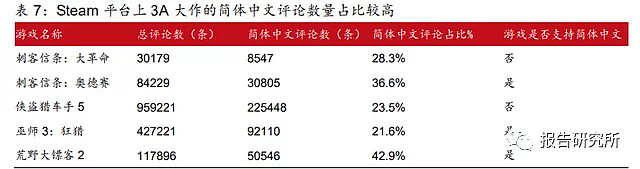

Steam 数据显示,2020 年 2 月所有用户中使用简体和繁体中文的占比合计 23.85%,位 居所有语言第二;2 月其中一周用户下载数据总量中,中国总计 121.5PB,占比 17.4%, 排名第一;美国总计 112.2PB,占比 16.1%,排名第二。Steam 平台上的 3A 游戏,如《刺 客信条》系列、《上古卷轴》、《巫师》系列等,即使是不支持简体中文的游戏,简体中文 评论占比均在 20%-40%之间。

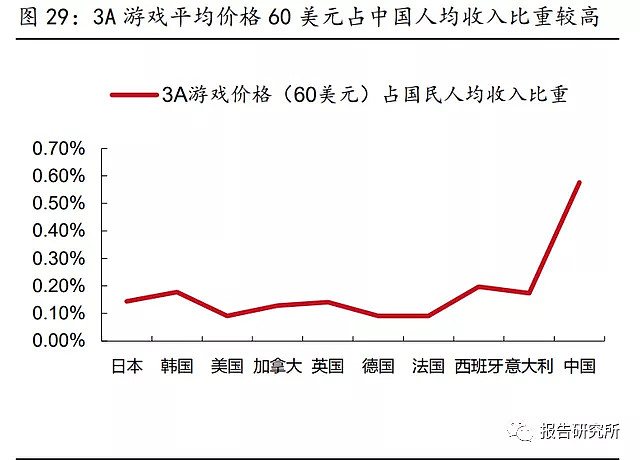

海外 3A 游戏平均 60 美元的价格,占中国人均年收入的比重达到 0.58%,还是远高于其 他国家。根据 Newzoo 数据,2019 年中国游戏玩家的平均年 ARPU 值 45 美元/年,占人 均收入的比重较高,达到 0.43%,与日本齐平,但日本玩家的平均年 ARPU 值是中国玩 家的 4 倍。随着国人人均可支配收入的提高,中国游戏 ARPU 值提升空间还较大。而玩 家付费的逐步上升,也能够从需求端反向推动 3A 游戏工业化的进步。

此报告完整版请点击: 网页链接

如需获取更多深度行业研究报告

请关注我们的微信公众号“报告研究所”,ID:touzireport

我们每天精选多篇有价值、有深度的研究报告