支付宝/微信上的保险值得推荐吗?还有哪些平台买保险比较靠谱?

在当下国内,微信和支付宝几乎是每个人必备的付款工具。

而且微信支付宝早已不是年轻人专属,现在就连我的外公外婆爷爷奶奶,买菜付款、刷视频号、定期储蓄……都离不开它们了。

由于每天都要用,大家都很信任微信和支付宝,因此上面还提供了很多便民的生活服务:

比如搭公交地铁出行、打车服务、看病就医、购物付款等,甚至连 保险 也能在上面买。

那么 支付宝/微信上的保险,到底值不值得买呢? 今天我就来帮大家详细扒一扒。

如果想直接看 支付宝或微信以及其他平台的保险产品测评, 可以直接 点击目录跳转第三部分 查看。

一、支付宝/微信上买保险有什么优势和劣势?

1、优势

1)在支付宝/微信上 投保操作方便 ,不用像线下投保一样填一大堆纸质资料,

很多身份信息已经经过手机绑定,投保时会自动识别出来,买保险已经变得像网购一样简单。

2)有些保险产品的保费 支持按月缴纳 ,而且还可以用花呗支付,很方便;

不用再像传统买保险的方式,只能年缴或趸交(一次性缴完所有保费),直接减少了大笔保费支出,很大程度上缓解了经济压力。

3) 平台实力雄厚,在售产品均有保障,用户信任度很高 ,不用担心会购买到假的保险产品或理赔难的问题。

4)部分保险核保比较宽松, 大多支持智能核保 。

如果身体有些小毛病的,也能够顺利通过核保,如果不能通过智能核保,也不会留下任何记录,方便用户购买其他家的保险产品。

5)支付宝/微信上的保险基本上都比线下保险产品 便宜 ,且保障根本不逊色于其他, 性价比非常不错 。

2、劣势

1)支付宝/微信上在售的保险种类和产品都较少,用户选择性较局限,

而且也不全是性价比高的好产品,如果用户没有基础的保险知识,可能很难辨别,最终花了钱却没买到最适合自己的好产品。

2) 客服随机,产品咨询入口隐蔽。

说是1v1客服在线解答,但更多时候是和人工智能在对话,用户不能及时获得解决问题的最有效办法;

而且客服的保险知识水平参差不齐,回答不够专业,有时候不同的客服会给出不同的保险规划方案,不知道该听谁的,服务体验较差。

如果需要及时专业的保险问题在线解答服务,直通车为你准备好了

资深保险规划师根据你的实际情况,为你量身定制设计保险方案

二、还有什么线上平台买保险靠谱?

大部分保险公司都会在自己的官网、APP、官方微信公众号中开放一些保险产品的购买入口,点击进去就可以直接购买。

但也有缺点,这种保险公司的自营平台不一定会放该公司的所有产品。

因为很多保险公司的自营平台并非这家公司的主打保险销售渠道,为了主力销售渠道的利益,最好的产品可能不会放在自营平台上。

另外很重要的一点,如果你是保险小白,你对需要配置哪些险种、选择哪款产品、怎么选保额和保障期限等,

不懂得如何更科学地配置,就更别直接在保险公司自营平台投保了,

因为这样非但买不到性价比最高的保险产品,同时配置方案也不合理,白白花了很多钱。

怎么办呢?找我!找专心保!

作为一家受到银保监会认可的持牌机构,专心保险经纪深受700w+用户信赖,专注于为每一位消费者树立正确的保险观念,

买保险,看准条款很重要,找对渠道更重要,因为这可以让你节省很多时间和精力,还能保证保险不买错。

三、互联网保险产品推荐(重疾险/百万医疗险/意外险/定期寿险)

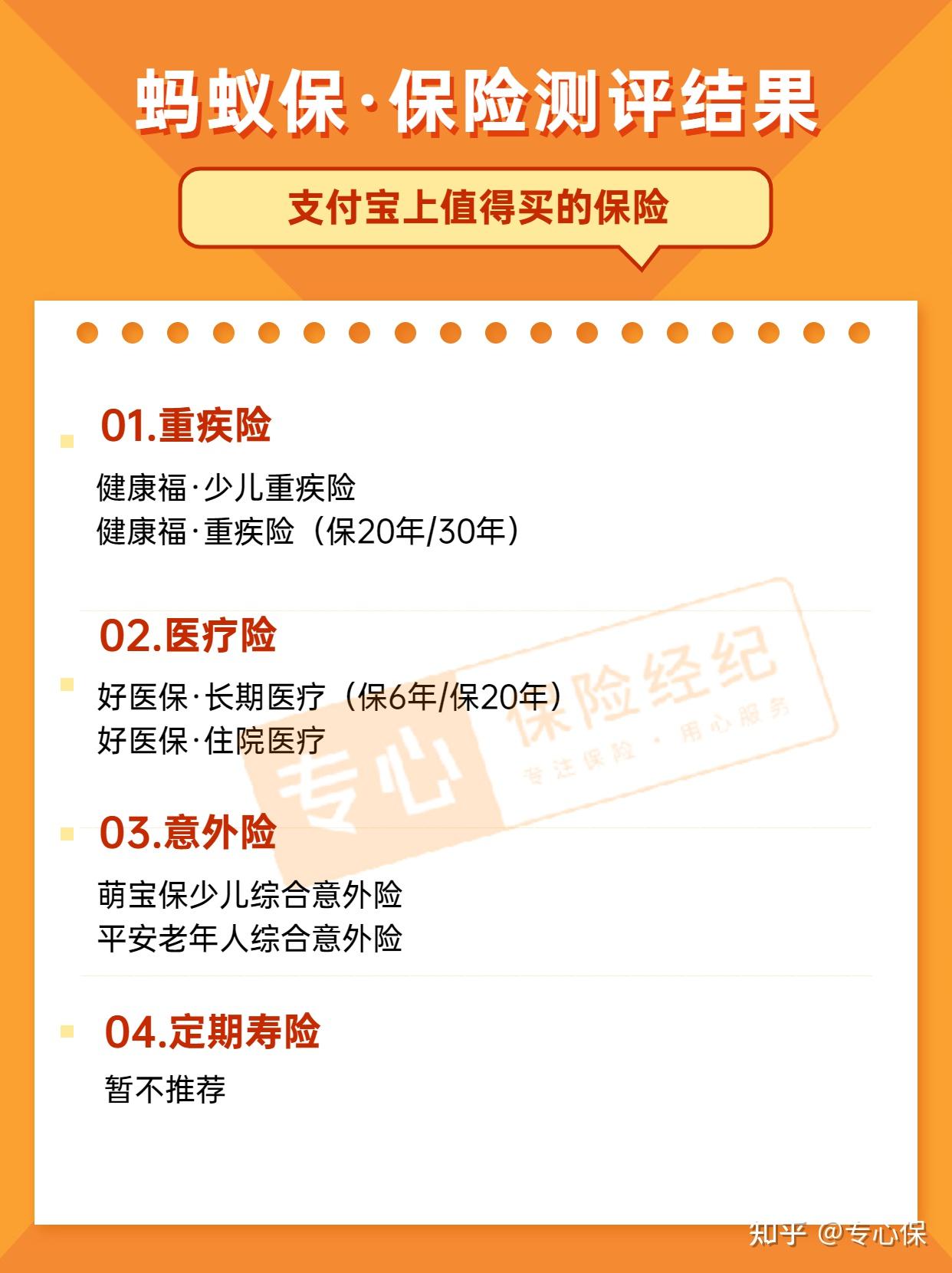

1、支付宝 - 值得买的保险

1)重疾险推荐

如果给孩子买:想保 20 或 30 年,建议考虑 健康福少儿重疾 ,保障够用,价格非常便宜。

如果给大人买:身体有异常的朋友,可选择 健康福重疾险 (保 20 / 30 年) ,健康告知较宽松,比如有乳腺结节 3 级,符合一定条件可以正常承保。

详细的支付宝健康福重疾险投保攻略请看

2)医疗险推荐

在支付宝搜索“好医保”,会弹出好多款产品,看起来都差不多,实际上完全不一样。

其实 “好医保” 是一系列产品的统称,并不只有大家熟悉的 好医保医疗险 。

就像大家提到小米,也仅仅只是一个品牌,旗下不仅有手机,还有电脑、智能家居等。

支付宝之所以这样做,主要是为了打造 “好医保” 这一系列产品的知名度,只不过与此同时,也给大家挑选产品带来了不少烦恼。

目前好医保系列产品,包含 3 款百万医疗险,另外还有防癌医疗险、防癌特药险及门诊险各 1 款。

如果想了解更多关于医疗险的内容,点击下方免费测保费/投保咨询!

大家在购买时,记得看清楚投保页面的产品名称,避免买错。

其中,好医保 6 年版和 20 年版很多人都分不清楚,专心君的建议是——

- 如果小于60 岁: 50 岁以下优先考虑 6 年的 好医保长期医疗 ,整体保障很全。50 岁以上可以考虑 好医保长期医疗( 20 年) , 买了能直接保 20 年,不用怕保障中断 。

- 如果 60 - 65 岁:可以考虑 好医保住院医疗 ,价格非常便宜。

如果想进一步了解支付宝 好医保百万医疗险 6 年版和 20 年版两款产品的区别 ,也可以点击下文

有20年保证续保的百万医疗险吗?好医保长期医疗6年续保,我怕6年后没法续保,有人能给点意见吗?

3)意外险推荐

支付宝意外险推荐2款——

①儿童——萌宝保少儿综合意外险,不限社保报销,0免赔,包含住院津贴,第三者责任等。

②老人——平安老人综合意外险,价格便宜,但是只保社保内的费用,保障不够全面;

如果不是非要在支付宝上买,建议 65 岁以下考虑选择 小米综合意外险2022 ,65 岁以上考虑选择 小米老人意外2021 ,

这两款产品都 不限社保报销 ,而且 没有健康要求 。

多提一嘴,支付宝上的定期寿险选择比较少,且性价比都不高。

需要了解 更便宜保障更好的定期寿险 的朋友,直接 点击下方链接查看

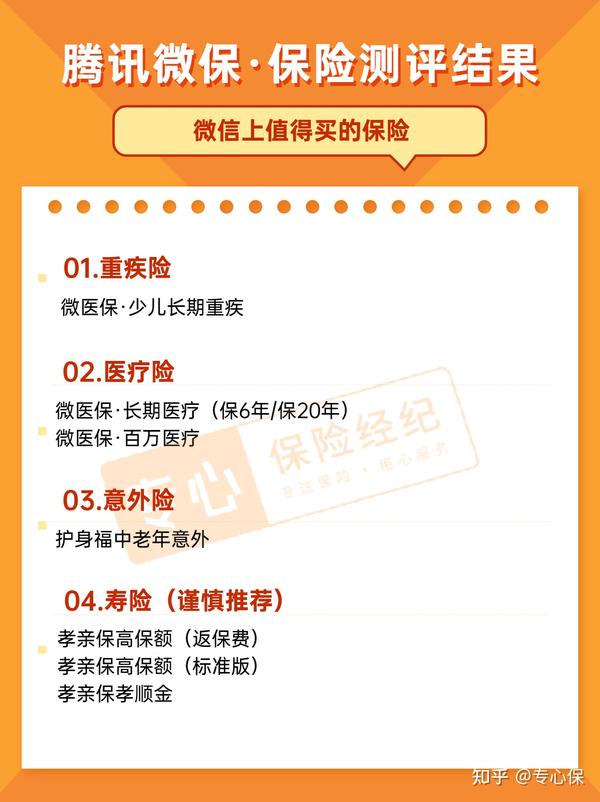

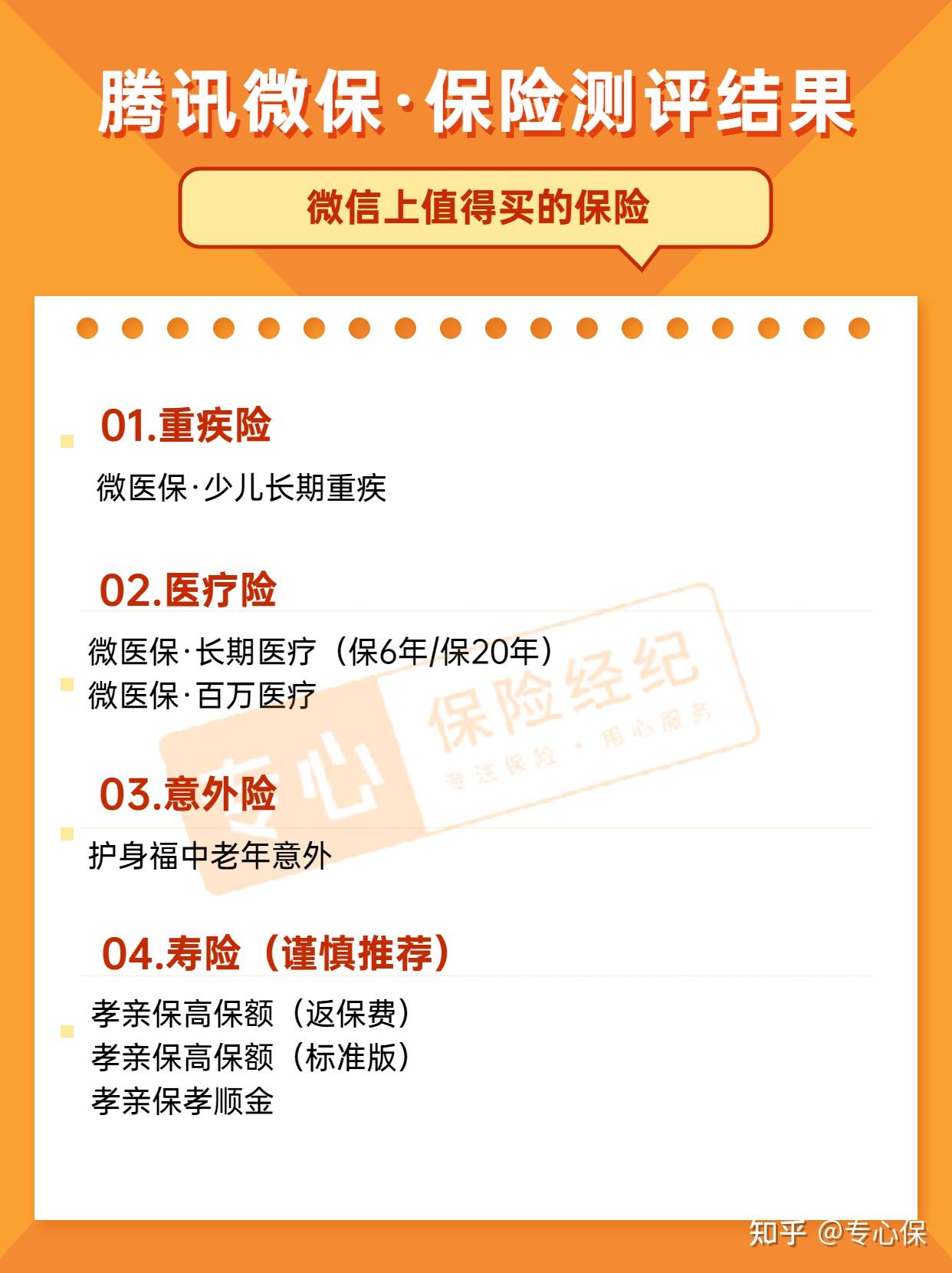

2、微信 - 值得买的保险

1)重疾险推荐

微信上面的重疾险并不多,一共只有 4 款,分别是——

- 微医保·少儿长期重疾

- 微医保·多次赔付重疾

- 微医保·终身重疾

- 微医保·重疾险

直接说结论:

如果给孩子买:可以考虑 微医保· 少儿长期重疾 , 每年不到 300 块,就有不错的保障,但只能保到 23 岁。

想临时过渡或者加保:可以选择 微医保i·重疾险 ,但一年期产品续保并不稳定,建议及时补充长期重疾险。

至于其它两款产品,目前来看竞争力一般:

- 微医保终身重疾:30 万保额,30 岁男性,每年 4620 元,价格较贵。

- 微医保多次赔付重疾:不仅要先买微医保医疗超过 3 个月才能投,而且缺少轻症,价格也没有优势。

总的来说,微信上的重疾险,可选的余地并不大,如果你 想要性价比更高的重疾险产品,建议直接看

2)医疗险推荐

微保上医疗险还是比较不错的,种类也要丰富不少。

直接说结论:

- 如果看重续保条件 :平安的 微医保·长期医疗险 能保 20 年,期间停售保障也依然有效,但 20 年后身体不太好的话,可能会有无法续保的风险。

- 如果想保障全面 :泰康或国华人寿的 微医保·长期医疗 能保外购药、质子重离子;61 - 65 岁老人可以考虑 微医保·百万医疗险 ,保障也很不错。

- 如果身体不太好 :可以试试 全民保 ,健康告知很宽松只有 1 条。

微保的防癌医疗险续保要审核,不建议大家买,

可以考虑 支付宝的 好医保·终身防癌医疗险 , 续保无需审核,还能保一辈子。

此外,微保上还有一款门诊险,我觉得作用不是很大,5 岁孩子每年保费 600 元,每次最高只报销 300 元。

如果想要更多高性价比的医疗险,直接点击

3)意外险推荐

意外无处不在,跌倒受伤、意外滑倒都很常见,一份意外险还是很有必要买的。

微保上的意外险不多,主要是“护身福”系列,这里推荐适合老人的 护身福中老年意外 。

成人的护身福意外险我们不推荐买 ,因为保障有所调整,取消了原本100 万的猝死保障,但价格还跟以前一样,性价比大大降低。

另外提醒大家,除了常见的四大险种,微保上还有各地政府推出的福利医疗险—— 惠民保 。

这类保险 可以带病投保 ,我们之前也专门详细分析过

4)定期寿险(谨慎推荐)

为什么说谨慎推荐呢? 因为微保上的定期寿险性价比都不高。

以目前高性价比的 定海柱 2 号 定期寿险为例,

同样情况下 100 万保额,只要 1068 元,比孝亲保(标准版)保费便宜了 27%。

所以说,支付宝和微信,虽然提供多一个方便大家买保险的平台,但是里面的产品不一定都是最好最适合你的。

如果不懂得怎么挑选,或者想了解性价比更高的产品,就一起继续往下看~

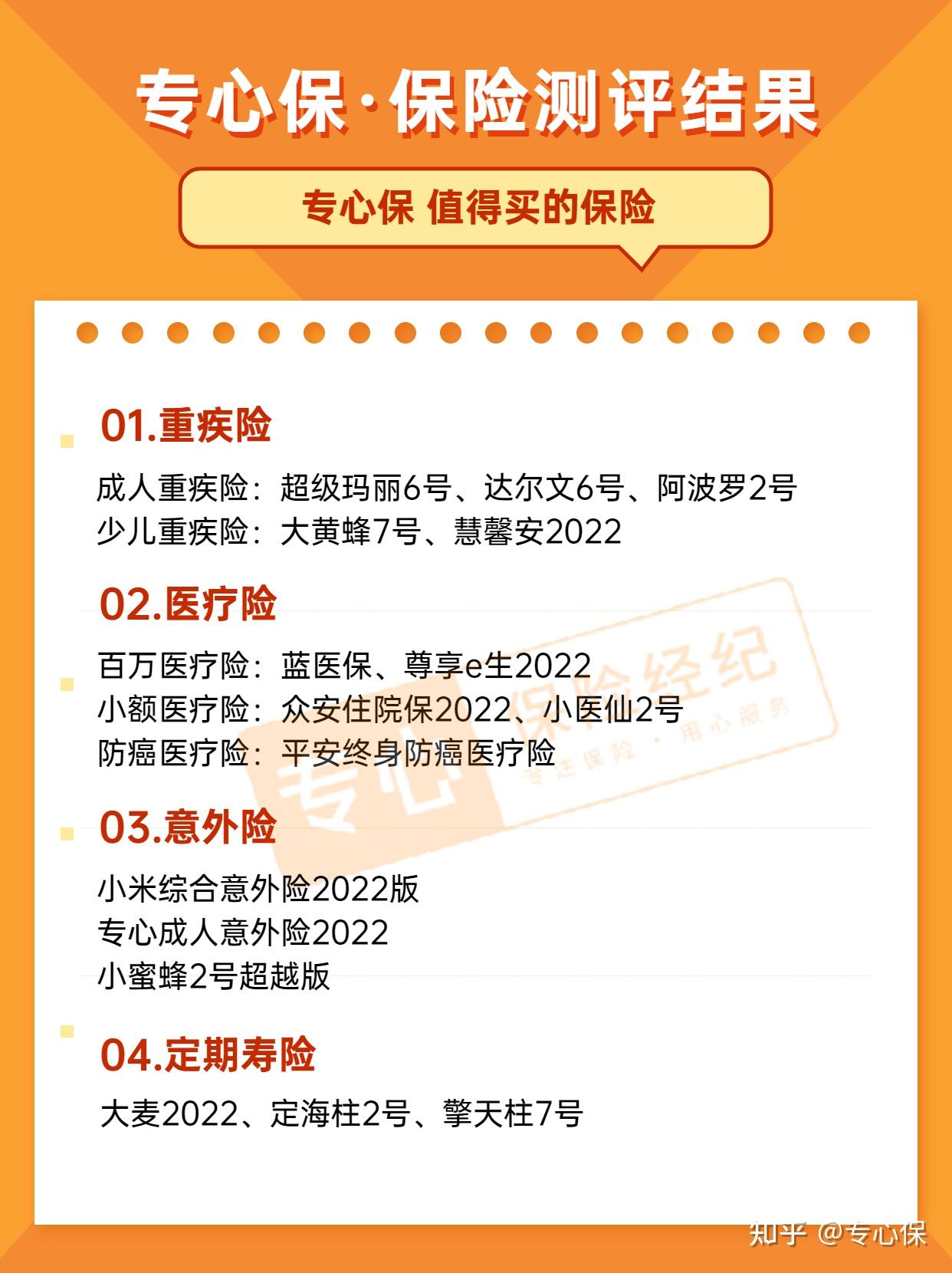

3、专心保 - 值得买的保险

1)重疾险推荐

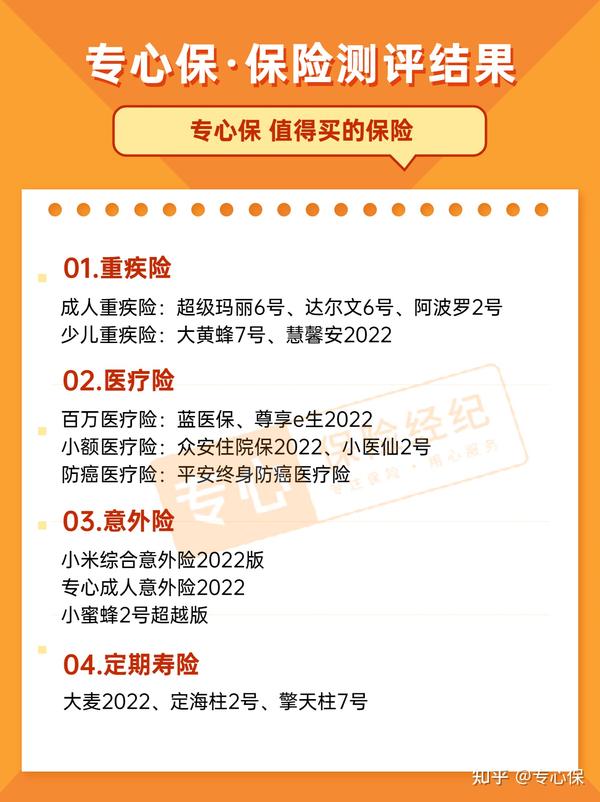

说到重疾险,就不得不提两大王牌系列“超级玛丽”和“达尔文”。

- 超级玛丽6号 ——基础保障全,保终身首选!

- 达尔文6号 ——癌症可以无限次赔,保至70岁性价比高,选它没错!

还有一款对女性非常友好的王牌重疾险—— 阿波罗2号 !

同种重疾可重复赔;重疾、轻症和中症都能额外赔;包含住院津贴保障……亮点多多,女性投保费率更低!

2)医疗险推荐

①百万医疗险推荐:蓝医保(e享护-医享无忧)、尊享e生2022

蓝医保 和 e享护-医享无忧 都是出自同一家公司,只是换了一个名字,但保障和价格都一样。

只是蓝医保只能保到55岁,e享护-医享无忧可以保到65岁。

它俩保障齐全,外购药、质子重离子都能保,而且都能 保证续保 20 年 ,期间都不用担心保障中断。

重大疾病保障上,自有保障强,可选特药。不仅自带120种重疾关爱金(赔1万元)、质子

重离子

保障。

医享无忧还可以按需附加

恶性肿瘤特药保障

(包含120万的抗癌CAR-T药品:

奕凯达

和贝诺达)

特药保障的赔付也很宽松——0免赔,100%赔付,最高200万,同样保证续保20年。

大保司的服务也是非常贴心,医享无忧提供 11 项增值服务 ,从最初的预防到诊断再到治疗,全身心为客户着想,投保即可享受。

而 尊享 e 生 2022 作为一年期百万医疗险的领跑者,这几年版本更新很快,产品也越来越不错。

在原有保障的基础上,尊享 e 生 2022 新增了 恶性肿瘤特定器械耗材、未成年人罕见病特药、未成年人特定器械耗材 这三种针对特定疾病和罕见疾病的保障。

3 项保障各有 100 万保额,可以更好地缓解经济压力。

尊享 e 生 2022 还对外购药清单做了扩充, 从 85 种增加至 102 种,

其中包含了之前网上比较火热的“120 万一针的天价药”,分别是奕凯达和倍诺达。

另外,它增加了 2 项增值服务, 分别是“慢病无忧”以及“医管家特别权益包”,

前者在线买慢病药品能 打 8 折 ,后者能做一次 癌症筛查 或 给宠物体检 。

整体来看,尊享 e 生 2022 的保障依然全面,升级新增的部分也都比较实用,价格却没有增加,真的很不错。

3)意外险推荐

18~60 岁的成年人,可以重点关注这 3 款产品:

①小米综合意外2022:

小米系列意外险在市场上可以说是标杆般的存在,新版的小米综合意外险依旧报销不限社保,

另外还新增了公共交通意外额外赔,由于公共交通意外造成身故或伤残,还多赔一笔钱。

不过要提醒大家,2022 版不再保猫抓狗咬,增加了不保的医院,投保职业的限制也更多,大家在挑选时要注意看投保须知。

②专心成人意外险2022

专心成人意外险 2022 价格相对便宜,意外医疗不限社保,也没有健康要求,比市场上多数意外险产品都要宽松。

需要注意,如果投保前已患疾病,投保后该疾病导致急性病身故,这款产品是不赔的。

另外,它还有 80 万版本可选,每年价格只要 203 元,很适合想要补充意外身故保额的朋友。

③小蜜蜂2号超越版

不限社保100%报销,意外医疗有10万保额(至尊版),含意外住院津贴,每天可领150元,特定交通保障好。

需要注意的是,虽然它没有健康告知,但要求“未罹患重疾,身体健康”才能投保。

我也帮大家确认过,像单纯的高血压、2 型糖尿病等,只要不影响正常生活,就可以购买。

4)定期寿险推荐

目前市面上高性价比定期寿险关注这 3 款:

①大麦2022定寿:综合性价比高,核保宽松,享减保权益!

不论是健康告知还是免责条款,亦或是产品价格,大麦2022都处于第一档水平。

而且,大麦2022的健康告知也比较宽松,甲状腺结节、乳腺结节都可以直接投保。

可以说,大麦2022是目前定期寿险的不二之选。

如果是夫妻二人共同投保的话, 大麦甜蜜家2022 更值得选择。

②定海柱2号:行业地板价,极致性价比,健康超优人群首选!

定海柱2号最大的特点是便宜, 目前最便宜 。

30岁,保20年,交20年,100万保额,男生只要723块,女生只要350块。

年轻人如果手里钱少,买个50万保额,三五百块就搞定了。

这款产品更适合 看重性价比 , 符合健康告知 的家庭经济支柱购买;

如果是经常开车或乘坐私家车的朋友,可以考虑附加额外赔;

此外,像一些刚步入社会的年轻人,虽然工资水平不高,但也要承担赡养父母的家庭责任,也可以重点考虑。

大家在购买时,尽量选择更长的缴费时间,比如 30 年交 ,这样缴费压力比较小,杠杆也更高。

如果觉得经济压力大,也可以 先保障未来 20、30 年,以后经济宽裕了再加保 。

③擎天柱7号:综合性价比高,亚健康人群,选它!

擎天柱7号最大亮点是健康要求很宽松,不询问常见的结节、肝炎,具体如下:

简单来说,只要大家不存在健康告知问到的异常情况,就可以直接投保。

比如, 肺结节,乳腺/甲状腺结节,乙肝,甲亢甲减 等,连核保都不用,满足健康告知可以直接买!

擎天柱还有一个亮点,就是缴费期限很灵活!

一般产品最高只能分30年交费,而它 最高可以交至80岁 。

选择的缴费期限越长,摊到每年的保费就越低,可以降低我们的缴费压力!

四、在网上买保险的常见问题

1、网上卖的保险是真的吗?

当然是真的!网络是买保险的新兴渠道,很多写了“互联网专属”的保险都是只在线上销售的;

支付宝,微信上的保险,都是由保险公司合法承保的。

如果你对一份保险的真实性存疑,可以登录 银保监 会的官网,查询保险产品的备案信息:

操作步骤: 银保监会官网 → 在线服务 → 人身/财产备案产品查询

但很多产品的 销售名称 和 条款名称 不一致,查询时得按 条款名称 来。

比如支付宝上的 好医保长期医疗 ,条款上名称是“个人住院医疗”,那就得搜这个。

2、在网上买保险,理赔困难吗?

首先我们需要清楚一点:理赔困难与否,和你在线上买还是线下买没太大关系;

反倒是和你有没有在投保时认真注意产品条款有关。

很简单的逻辑,对于保险公司来说;

你这份保险在哪里买,谁的手上买,是电子保单还是纸质保单都没有分别。

如今买保险,其实已经比以前便利了不少,为了方便消费者,很多保险公司都开通了多种理赔报案渠道。

例如官方电话、官方网站、官方微信、官方APP等都可以进行理赔报案。

在报案后,即便附近没有保险公司的分支机构,也可以通过快递资料来申请理赔。

很多时候,就算你在线下买保险,到了理赔时,业务员也会引导你在公众号、app完成报案、提交资料等理赔步骤。

3、 支付宝买保险,有违约风险吗?

之前有些保险代理人在朋友圈传播“支付宝保险有违约风险”,通常还会引用以下条款:

极端情况下,保险机构可能会无法履约,导致您遭受损失。

对于不明真相的群众,看到这种说法难免会感到担忧。

但其实这个条款出现在支付宝的《服务协议》,而不是保险合同, 对保险的效力没有任何影响 。

我们买保险,跟我们签订合同的是保险公司,承担保障责任的也是保险公司,而不是支付宝。

保险是一个强监管的行业,什么情况能赔,什么情况不能赔,都在保险条款中写得清清楚楚;

而合同的执行由《保险法》来保证,大家相信国家就好。

4、为什么互联网保险比较便宜?

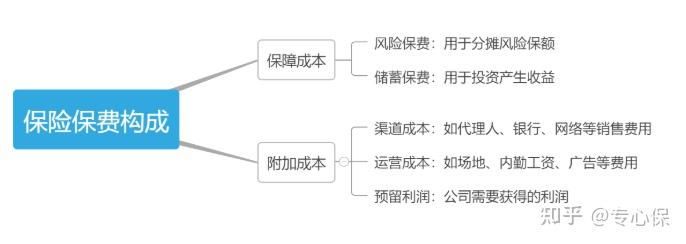

我们每年交的保费,由保障成本和附加成本构成。

保障成本部分,主要在于保险事故发生率上,一般在同一个国家和地区,这个差异并不大,保险公司计算风险的数据来源基本相同。

但是附加成本部分,差别可就非常大了。

尤其销售渠道成本和运营成本,不同公司间差异特别大。

销售成本中,佣金、手续费等是大头部分,具体到产品会有明显差异。

当然这还不是互联网保险便宜的最主要原因, 最大的差异还是在运营成本中。

你知道那些你喊得出名字的所谓“大保险公司”,为什么大家都能听说过吗?

2019年四大保险企业日均广告费6554万元。

这就是为什么我们可以在电视上,或在城市的很多角落都能看到它们广告的原因。

这也就能理解为什么我们买的大公司产品,需要多交那么多保费了。

因为其它的运营费用,如场地、内勤工资等,多多少少都算在里面了。

5、在网上买保险的注意事项

在网上买保险,以下的重点信息,你一定不能忽略:

第一步, 了解保障内容,点击更多详情 ,会有详细介绍。

第二步, 重点阅读投保须知、保险条款。

投保须知会有投保年龄、职业、地区等要求、产品说明、免责条款等重要信息,一定要重点留意。

而保险条款晦涩难懂,我们重点了解 保险责任、责任免除、特别约定 就好了。

当搞懂以上信息后, 买健康险时,还会有最重要的一关 —— 健康告知 。

在线下买,会有一份纸质问卷;在网上买时,也会有电子问卷,我们一定要如实回答已知情况。

如果不符合要求时,很多网络保险会有智能核保功能,可以点击“有部分问题”进入:

进入后,我们会进一步回答问题,系统会马上给出核保结论:正常承保、拒绝承保或除外承保等。

在网上买保险,虽然方便快捷,也能找到更高性价比的产品;

但如果你是保险小白,建议还是谨慎自主投保,最好有专业人员的协助。

关注 @专心保 ,让你随时掌握市场最新保险解读,帮你买到更适合你的保险!

写在最后

相比保险,互联网更懂的其实是人性。

关于怎么推爆款、怎么营销,互联网最有心得和套路。

保险产品浩如烟海,互联网不会告诉你其中的细节,但我可以。

如果你对保险方案或产品条款有任何疑问,可以直接点击下方链接咨询,资深保险规划师1v1免费解答你的问题,让你顺利买到最适合你的保险。

---》请查收2022最新保险干货↓《---

【最强保险攻略】

商业保险到底有没有必要买?怎么买?关于商业保险的这些真相千万要知道!

重疾险有必要买吗?怎么买合适?2022重疾险购买攻略+55款热门产品深度测评!

【健康险-深度测评】

重疾险:

最新盘点!2022最值得买的十大热门重疾险!谁才是性价比之王?

医疗险:

百万医疗险哪款好?2022最值得买的百万医疗险选这 5 款!性价比如何?一文解读!

定期寿险:

定期寿险怎么买?2022保姆级定寿挑选教程

【其他保险:年金、增额寿险】

商业养老保险是赚还是坑?个人养老金怎么买最划算?附2022养老保险榜单推荐!

增额终身寿险哪个保险公司的好?2022增额终身寿产品对比!

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

⭐私人保险方案、保险问题解答

@专心保