唱反调(二):周杰伦的志邦家居,Angelababy的好莱客,邓超的顾家家居,你选谁?

来源:雪球App,作者: 阿鼎不吃亏,(https://xueqiu.com/8912375210/136845271)

如果您觉得本文有几分歪理,如果您对持仓的股票有一些怀疑,请在评论区留言联系作者合作深入探究,现在单独的分析过程是不收费的!

最近笔者散步,路过

居然之家

进去逛了逛,里面顾客很少,可能跟东北地区老龄化严重,买房的人少有关。居然之家里很多店铺的上游供应商都是上市公司。笔者对顾家、

好莱客

、志邦三家企业分别从经营理念、基本面、品德等方面进行了深入挖掘。

三家企业的上市时间都不长,都请了明星代言,希望在建材行业已经充分竞争、但定制家居蓬勃发展的外部环境下大展拳脚。

三家企业的经营重点并不重合,志邦主打定制橱柜, 好莱客 主打定制衣柜,他们两家都是以板材家具为主,而顾家主打沙发和床垫。

本篇内容较多篇幅较长,先从看得见的代言人讨论经营策略,再由基本面和事件分析现状和企业的品德,最后粗略估值。本文中涉及的数字除特殊说明外,单位均为人民币万元。

代言人

我自己也曾经从事过家具装修相关行业。家装也好,建材也罢,是赚是赔一要看买房的人数,二要看产品的性价比和知名度。企业的知名度一般是从请一位明星代言人开始显著扩大的。

代言人也分效果好坏,对此我有三点理解:

1、 选代言人,关键不是多少人喜欢他,而是多少人烦他。

比如鹿晗曾经代言肯德基,那段时间我觉得只有追星少女才会吃肯德基。

又比如成龙自从代言完霸王洗发水曝出质量问题之后,除了之前作者点评的

恺英网络

好像没什么企业敢找他代言了,那个霸王的广告可以当喜剧看看。

现在的消费者中,很少有成年人会因为喜欢谁去买某个产品,但是很多人会因为讨厌谁而不买。

1、 代言人的人物设定应与企业的形象和定位相匹配。

比如足力健找了气质老太张凯丽,妇炎洁找了恩爱夫妻任静付笛生,蓝翔技校找了千年领袖唐国强,这几例不论企业实际状况如何,代言人对企业的形象塑造都发挥了积极作用。试想如果足力健找范冰冰,妇炎洁找东亚劲夫和中浦悠花,蓝翔技校找刘江是什么效果。

双十一之前,街头也出现了很多杨紫和李现的 京东 广告,两位代言人为京东淡化了一些负面新闻,同时也添加很多年轻化的成分。

当然也有不遵循上述因素也成功的,比如格力,亲自上阵的董明珠堪称花小钱(或者不花钱)办大事!

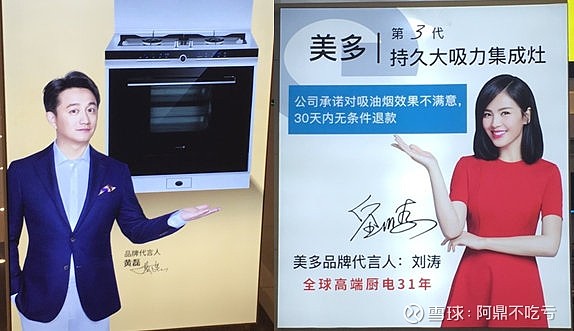

再看看笔者在

居然之家

随手拍的照片,先来个反面的。

这俩人我都不认识是干啥的,所以笔者下意识的认为这家店背后的生产商肯定也是个小厂。

但多数厂家还是很有眼光的,比如定位高端的芝华士(实际高不高端我也不知道,但一看刘德华这照片就感觉高端),又比如这俩做灶台的,选了黄磊和刘涛,黄磊是聪明爸爸,刘涛是贤妻良母,两种人设当然要在家亲自下厨做饭,实际做不做另说。在明星人设的光环下,消费者对品牌的第一印象也是良好的。

顺便说一句,刘涛公众形象好、不招人烦,另外可能代言性价比较高,所以走进任何一家商场,见最多的就是刘涛。

1、 就建材行业来说,代言人还需对店面形象有显著提升。

下面回归主题,看看我们关心的这三家企业分别选了谁。

首先看看 顾家家居 ,邓超和孙俪经常在微博上幽默互动,两人多年来饰演的角色都以正面为主,屏幕之外家庭稳定,公众形象自然就是和谐恩爱,这正好跟“顾家”匹配。网络上也很少看见批评邓超的言论。笔者认为顾家选邓超,堪称教科书般的代言。

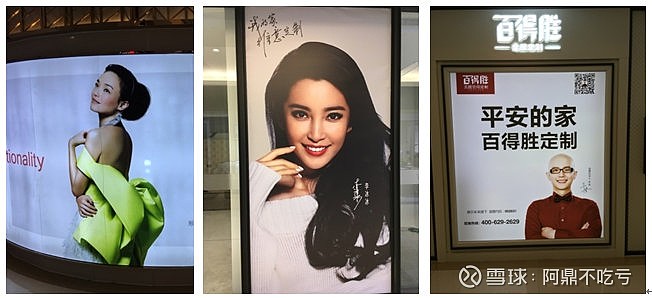

再看看好莱客,选了Angelababy。Angelababy一直靠脸吃饭,但有整容的嫌疑,加上树大招风,少数人不太喜欢她。代言费方面,是女星中数一数二的,这一点可以在年报中验证。笔者走进

好莱客

的店面,产品风格都很时尚,跟Angelababy的气质匹配,目标人群应该是年轻人为主。笔者认为好莱客的选择有一点激进,虽然不如顾家请邓超这样的天作之合,但也彰显了企业积极进取,争做行业第一的态度,代言效果不会太差。

另外 好莱客 的宣传广告中,处处提及自身产品的环保和健康优势,与近几年大众越来越重视健康相称。

同样以全屋定制为宣传点的, 索菲亚 请的舒淇,维意请的李冰冰,德尔请的平安(可能就是借他名字一用)。这三家不是我们关注的重点,笔者认为请李冰冰代言对企业来说是比较成功的。

最后看看 志邦家居 ,我跟志邦家居在 红星美凯龙 的店员聊了一下,得知志邦和欧派几乎所有的店都是斜对面,就像沈阳有个波波蛋糕总跟好利来挨着一样。欧派也是做定制橱柜的,从店面形象的角度,我认为欧派把志邦打得一败涂地。前文说了邓超孙俪这对夫妻一向以恩爱示人,邓超去了顾家,剩下孙俪就被欧派抢到了。孙俪贤妻良母的人设和较好的外貌气质对欧派的店面形象有巨大提升,照片拍的一般,感兴趣的读者可以实地走访看看。

而反观志邦请的周杰伦,并不是高大帅气的类型,当今华语乐坛男一号的地位是靠写歌唱歌挣来的,但代言主要看气质啊。他上次成功代言的优乐美是2007年,当时28岁的周杰伦还可以装装嫩,现在怎么P图也P不成小伙。当然邓超孙俪李冰冰也不小了,但那几位有人设加成,形象气质也很好。请周杰伦代言,我主观认为既不能蹭人设,又不能蹭热度,对店面形象提升也很小。或许周杰伦唯一的优势就是听他歌最多的是80-95年龄段,这些人恰好是婚龄人群。成本而言周杰伦的代言费肯定少不了。下图两个正面和侧面跟上图对比一下就可以看出差距。

志邦店里无论装修还是产品样式都稍显老气。

综上所述,笔者推测,顾家是一家管理比较完善的企业,选代言人是经过深思熟虑的; 好莱客 是一家产品和形象都积极跟随潮流,甚至引领潮流的企业;志邦则稍显沉重,产品、店面、代言可以更时尚一些。

基本面

一、 经营状况

笔者实地走访发现,顾家主打产品是皮沙发和皮床。按年报所述,采购方面顾家自身以生产软体家具和餐椅为主,其余配套的电视柜、茶几、餐桌等配套产品都外购;销售方面内销为主外销为辅。

可以看到,在华东地区之外顾家还有很大发展空间,同时境内外占比均衡,可以互相承担风险。

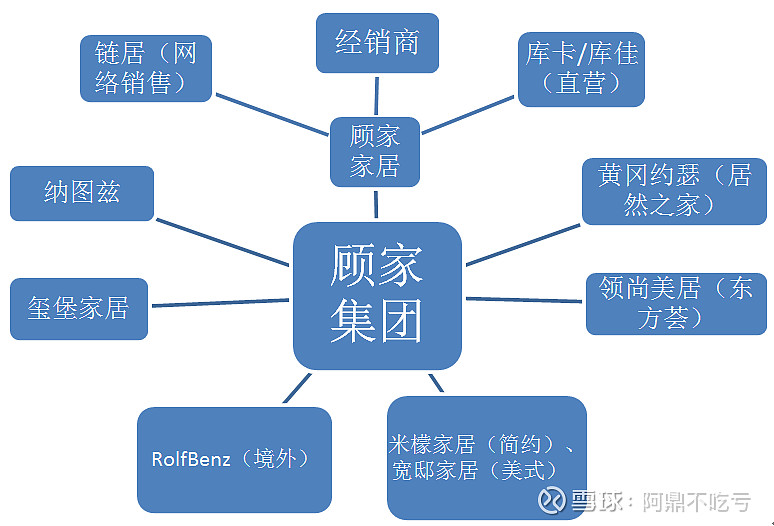

集团采用了纵横结合的战略,除了顾家以外,还在上下游和其他软体家具企业中占有一定比例的股权。下图为笔者根据年报统计的顾家产业链。

1、子公司:以销售公司和横向整合战略为主

2、合营或联营企业(配套产品供应商)

3、部分其他权益工具投资

除此之外,顾家还是 喜临门 、上海三问、爱依瑞斯、金世缘(乳胶供应商)的重要股东。

但品牌太多了也未必是好事,不如整合一下,集中资源做好自己的品牌。

一、 资产及收入

顾家的固定资产、在建工程、存货连年增长,处于扩张状态,固定资产和存货的周转率也在上升中,说明企业的经营效率也在稳步提高。

顾家的新增固定资产均以扩大产能为目的,可以预见顾家的营业收入仍然会持续一段时间的增长。

但顾家的应收账款在2018年翻了一倍,在财报中也没有进行披露原因。这是一个不确定因素。

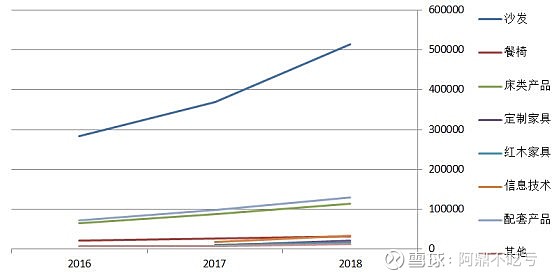

营业收入的增长点和增长质量如何呢?下表可以看出,沙发占比较高,增速较快,毛利率下降带动整体业务毛利率下降。

顾家的现金流也不错,利润基本都形成了现金回报。

三、 融资及投资

下表可以看出,2016、2017年顾家扩张的资本来源主要是股权融资,2018年主要是发行可转债和贷款。结合资产负债表可知,顾家的债务偿还并无任何压力,而且当前多数公司发行可转债其实就是变相增发。

从顾家的定期报告来看,顾家发行股票筹来的钱基本都用在了扩大生产上,2016年上市筹资有7.8亿用来补充流动资金,2018发行了总额11亿的可转债,项目仍在建设中。

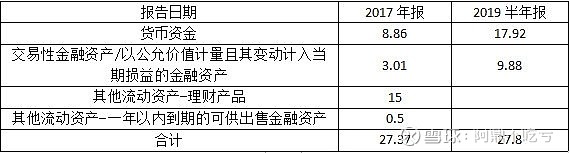

但笔者认为,在2018年时,其实顾家并不需要发行可转债。下表为2017年报和2019半年报资产负债表中可以随时支配或短期变现的科目,单位为亿元。

2017年末账上的钱足够支持上文提到的年产80万那个项目了。到2019年,这钱一直都干躺着。而且继续查阅资产负债表可知,顾家根本不缺流动资金,预收客户和应付供应商的钱比预付和应收的多多了,就算需要周转,留10亿怎么也够了吧?而且新建的工厂也不是马上就需要付全款,慢慢建设的过程中还有经营现金的流入可以投入到固定资产里,所以顾家发行可转债一定是有其他用钱的地方,资产负债表可以告诉我们顾家把钱都花哪了,下表单位为亿元。

笔者简单翻译一下,这么多钱拿来并购和炒股了。而且2019半年报账上剩那27.8亿估计还会有一部分拿来炒股。

顾家是一家经营状况很好的公司,在生产中运用了纵向一体化战略,选择了合适的代言人并加大广告投入,净资产收益率能达到20%,每年有大量的经营现金流入,而且保持了三年的高增长,未来产能还会增加,在一个不景气的行业里,是很不错的了。

但笔者认为,在建材行业里,大规模的并购不是聪明的选择,顾家自己就是做软体家具的,同时又投资了 喜临门 、爱依瑞斯等等一大堆的软体家具企业,要知道他们都是跟着 房地产 吃饭的。拿着股东的钱去投资这些企业的股权,是明智之举么?就算拿来并购和炒股取得了一定收益,顾家毕竟是一家实体企业,与其拿股东的钱炒股,不如加大分红或者少融点资让股东们自己去炒,赔了赚了都算股东自己的。

如果真的想把企业做好做大,那该先重点关注一下自己的销售团队,为何其他地区销量远远低于华东地区?其他地区要是赶上华东的一半,收入就能翻两倍!也可以像海尔那样,不同品质的产品用几个品牌加以区分(统帅、海尔、卡萨帝),并增加布料沙发的比例,都是可以提高收入的途径。

好莱客 的领导者比较聪明,大力宣传板材甲醛含量远远低于同行,笔者认为这是好莱客销量的重要促进因素。笔者甚至自己都想把家里的家具换成好莱客销售人员口中的“K板”。

列夫托尔斯泰有句名言:幸福的家庭总是相似的,不幸的家庭各有各的不幸。 好莱客 年报里 一些好的方面就不再列表说明了,仅在此归纳一下:

好莱客 同顾家一样,也在扩大生产。

好莱客 的营业收入在2015-2017三年维持了高速增长,2018年有所放缓。同时毛利率一直维持在39%左右,这是个亮眼的成绩。

发行可转债之前, 好莱客 账上没有债务。占用上下游的资金很多,几乎不需要自己拿钱做生意。

好莱客 的存货周转非常快,这是公司管理水平高的特征。

但拿出两个疑点唱唱反调。

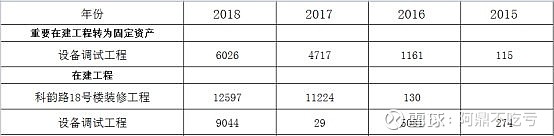

一是在建工程:

科韵路18号,在 百度 地图上看,科韵路紧挨着珠江,周边房价都要10万了,这个项目大概率是写字间不是工厂,一个写字间的装修,装了三年都没转为固定资产,三年,连哪吒都生出来了。

从2015年起,每年都花费一笔钱调试设备,几百万我还能理解。2018年把调完的和在调的加起来,花了过亿元,调试的是飞机?注意,2018年末,固定资产里的机器设备总共才2.47亿。

二是可转债:

和顾家一样,我们看看好莱客发行可转债前的资产情况,单位亿元:

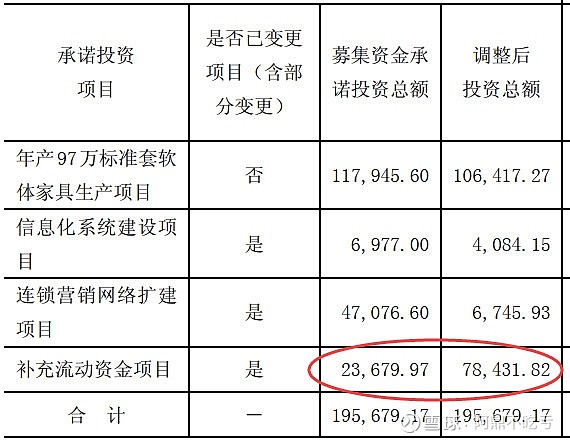

而发行可转债公告中的募集资金用途:

公司账上有13亿现金且没有一分钱的债务,每年有近5亿的经营现金净流入,现在盖个不到8亿元的新厂,自己的钱就够用,不爱用可以去银行贷款,这么好的现金流,银行得排队乐呵呵贷给你,但董事会选择发可转债。

再看看好莱客上市时筹来的钱都花在哪了。

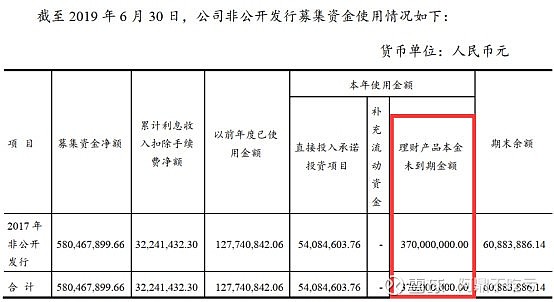

“截至2019年06月30日,2017年非公开发行金额中,公司累计直接投入募投项目的募集资金 181,825,445.82元,使用闲置募集资金购买理财产品本金未到期金额370,000,000.00元,扣除手续费后累计利息收入净额 32,241,432.30元。截至2019年06月30日,尚未使用的募集资金合计 430,883,886.14元,其中存放于募集资金存放专项账户的余额为60,883,886.14元,尚未归还的用于闲置募集资金现金管理的余额为370,000,000.00元”

原来

好莱客

去银行理财了。散户就没人提出异议么?

本篇不重点讨论可转债,仅就此提出疑问。

好莱客 的实际控制人沈汉标和王妙玉同时经营着两家上市公司,另一家是 好太太 ,2017年上市时是做晾衣架的,后来扩展到智能门锁。这里笔者对上一任证监会主席的工作要提出质疑,仅凭注塑、挤压、车工、冲压这些满大街都有的、不需要很高精度的设备就能做出来晾衣架的大多数配件,要做电动晾衣架加个电机组装一下就完事了,小作坊也可以做。门槛太低了,跟其他制造业相比,更像劳动密集型的服务业。好太太同时也没有外销业务。上市的意义在哪呢?和好莱客一样,好太太也不缺钱,也买了好多理财。

笔者建议 好莱客 和好太太合资成立个理财公司得了,主营业务是看哪个银行利息高存哪。

志邦有一点和上述两家公司是很相似的,经营状况很好。笔者不赘述了,想知道志邦经营状况好在哪了,重新看一遍顾家和好莱客的经营分析就行了。但志邦稍微差一点,股东权益回报率稍低:

跟老对手欧派比,逊色很多,笔者认为主要差距在于产品上,无论样式、店面设计、代言人、卖点等等,都跟竞争对手差距有点大。

志邦既没有拿投资者的钱去并购和炒股,也没有去理财,赚了钱之后分红,这一点是很对得起投资者的。志邦2017年上市筹来的钱都用来扩大生产了。未来志邦新厂投产后,产销量可能会有提升。

不过志邦也并非完美,前段时间第一大流通股股东“尚志有限公司”减持了超过2%的股票,这家公司公开的信息很少,笔者从招股书上查到,尚志有限公司的实际控制人是 志邦家居 的前两大股东,孙志友和许邦顺。也就是大股东刚解禁就减持套现。减持可能是出于股东自身原因需要用钱,可能是股东打算套现改善生活水平,也可能是对公司未来股价不看好。

估值

按照顾家目前的固定资产和在建工程比例,笔者预测2019年顾家的营业收入将有25%的增长率,假设未来应收账款不进一步增加,现金流也会有30%的增长,但笔者认为2018年的投资收益1亿元并不是经常性利润。在建工程完成并释放产能后,每年有2%的稳定增长。

按照两阶段模型,顾家每股内在价值为38.42元。

虽然 好莱客 的在建工程存疑,但剔除这部分影响,笔者认为未来3年好莱客将有至少每年10%的营业收入增长,此后保持不变。给予好莱客每股21.52元的估值,好莱客是一支被低估的股票。但在在建工程的疑点消除前,笔者不会投资好莱客。

志邦考虑未来产能扩大,销量增加,给予4年每年10%的营业收入增长,此后保持不变,估值在26元。志邦也是一直被低估的股票。笔者希望志邦能换几个设计师,然后慎重考虑换个代言人。

总结

三家企业,就像三个人。志邦像五十岁的中年大叔,顾家像三十五岁的壮年人, 好莱客 像刚毕业的小伙子。

从年报披露的角度来看,大叔隐瞒的不多,壮年人也把自己的优点都说了,小伙子则扯了一堆有的没的,画了几张好看的图但没啥干货。

从对待投资者的角度来看,大叔刚解禁就减持,壮年人并购炒股,小伙子敛财然后存银行收利息,都不咋地。大叔也许有自己的想法,壮年人也许是扩大势力,小伙子就太司马昭了。

从经营角度来看,大叔有点跟不上时代,几分暮气,壮年人则意气风发,小伙子挺聪明,但有耍小聪明的嫌疑。

哪家更适合投资,仁者见仁智者见智。