合景泰富总裁孔健涛花3800万买自家房,完成2018目标压力有多大?

文/申一茗

赶在“十一”国庆放假前,合景泰富地产控股有限公司(以下简称为“合景泰富”,股票代码:

http://

1813.HK

)宣布,其执行董事兼行政总裁孔健涛和夫人张欣以3811.6万元的价格,买下了合景泰富在广州CBD珠江新城的一套643平方米的房子。

紧接着孔健涛的哥哥孔健珉,便签发了合景泰富靓丽的9月营运公告,当月其实现预售额55.41亿元,同比增加57.2%。

今年八月,合景泰富地产正式更名为合景泰富集团,在保持住宅物业为主力的同时,并维持写字楼、酒店及购物中心等长期持有型商业地产的比例,未来还将布局教育、文旅、长租公寓等板块,实现多元化发展。

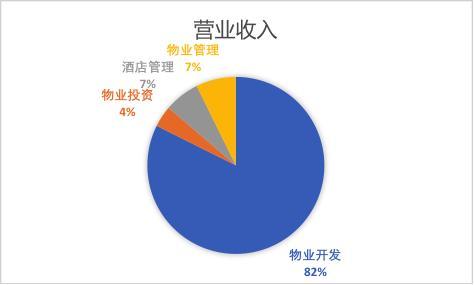

目前,合景泰富按营业收入划分共有四个板块,物业开发、物业投资、酒店营运及物业管理,收入分别为2853.4、134.7、222.7、252.9百万元,但住宅开发占比仍超过八成。

期间费用率增幅高达40%的秘密

今年上半年,合景泰富物业开发收入28.5亿元,较2017年同期73.34亿元大幅下降61.1%,已交付面积由44.98万平方米减少至25.64万平方米,由于2017上半年交付了较高比例的写字楼,其总体销售均价从每平方米1.63万元下降至1.11万元。

与此同时,截至6月底,合景泰富物业投资收入1.3亿元,较2017年同期仅增加4.7%;酒店营运收入2.2亿元,较2017年同期2亿元增幅约12.3%,合景泰富多元化布局逐渐显现出分散投资的收益成果。

(单位:千元)

2018年上半年,其营业收入为34.64亿元,而去年全年营收为115.43亿元,如果今年合景泰富没有写字楼对于营业收入的“助力”,那么其营业收入有极大可能出现大幅下滑。

近五年,合景泰富的毛利率都在35%上下浮动,期间费用率在10%至20%之间有所上浮,但2018上半年期间费用率却超越了40%。

去年,合景泰富全年财务费用为3.3亿元,但2018上半年却增长至6.42亿元,半年期增幅94.77%。

标准排名研究发现,2017年,合景泰富将银行利息30.99亿元中的27.69亿元做了资本化处理。

但在2018年中报,财务利息21.03亿元,资本化14.61亿元,资本化比率下降。

资本化是个分散财务费用的好工具,当大额的财务费用发生时,不至于让利润表太难看,但是影响将会在后期逐渐显现出来。

标准排名认为,许多公司选择资本化大部分的财务费用的原因可能有以下两点。

一是在融资环境趋紧的情况下,为保证资金链与财报的美观性,偏向选择有“副作用”的资本化。

二是在楼市调控稍宽松时,也可以选择资本化,能够在一定程度上平滑净利润,有稳定投资者情绪的作用。

去化压力加大

在存货去化方面,1H2018,合景泰富因可售货值一二线城市占比超越90%,销售去化并不显著,甚至有销售压力变大的迹象。

1H2018,合景泰富的存货达到509.25亿元,较2017年末的374.49亿元增长了35.99%,其中超过90%的新增建筑面积由收并购及合作开发方式获取。

1H2018,其新进入惠州、江门、温州等区域,并且在徐州、南通、柳州等地进行深耕,平均成本为每平方米5500元。

近几年,合景泰富平均预收账款呈现逐渐下降的趋势,但在1H2018有所回升。2017年末,其平均预收账款为29亿元,1H2018上升至38.9亿元,增幅31.92%。

(单位:千元)

从图中我们可以发现一个问题,合景泰富平均预收账款占营业收入的一半都不到。

按常理讲,预收账款应占营业收入的80%及以上,在企业平稳运行的情况下,平均预收账款也不应相差过大。

但是在2017年末时,合景泰富预收账款仅仅为16.2亿元,但该时点营业收入为115.43亿元,预收账款仅为营业收入的14.03%。

标准排名认为,合景泰富有提前结转营业收入的可能,因为合景泰富预收账款周转天数仅仅为93.5天,远远超越同行业结转速度。

去年四月,有媒体报道,合景泰富存在房屋质量问题,如过道窄不达标准等,开发商还强迫消费者签订不平等条款,收楼流程要求先签字再验房。

从报表上来讲,一旦客户签字后,便可以结转营收,所以合景泰富极有可能利用这种手法来加快表内周转。与此同时,利润表也可以变得非常好看。

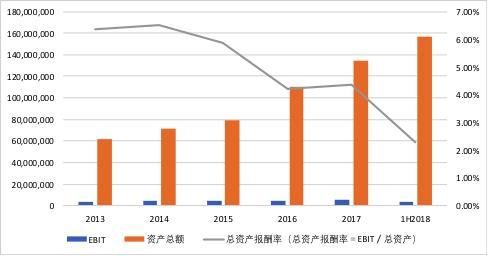

总资产报酬率下滑

(单位:千元)

合景泰富的总资产报酬率从2013年的6.36%下降至2017年4.36%,主要因为资产总额的大幅增长,EBIT从2013年的39.18亿元增长到2017年58.85亿元,五年增幅仅为50.2%。

2013年,其资产总额为615.9亿元、2017年上升至1349.45亿元,增幅119.1%。2017年总资产中,投资物业137.18亿元、联营合营企业投资328.32亿元,增幅分别达到30.24%与72.82%。

同时,合景泰富的非控股权益在近五年内飞速扩张,从2013年的2465.4万到2017年6.38亿元,实现2489.47%的增幅。

近年来,房企在收购、合作开发和小股操盘的比重逐渐加大,合作开发项目更加有利于房企进行规模扩张,占据有利地位。

投资物业产生的投资收益,也就意味着所有者权益的提升,同时合景泰富在非控股权益上的增幅,也能表明其想要扩张的欲望。

然而,从资产转变到利润,需要相当长的一段时间,并且总资产的扩张速度远超息税前利润增幅,因此合景泰富总资产报酬率显现出下滑的趋势。

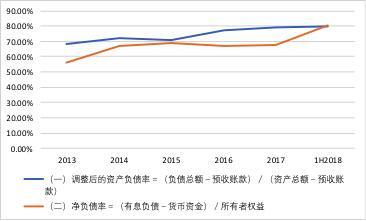

负债率适中,债务结构健康

近几年,合景泰富扣除预收账款后的资产负债率,在行业3/4位数79.49%上下波动,净负债率在行业中位数83.05%以下,并有逐渐上升的趋势。

一般说来这两个指标不会相差太多,但合景泰富却稍有不同。原因就在于其货币资金相当充裕,能够覆盖大部分的短期债务。

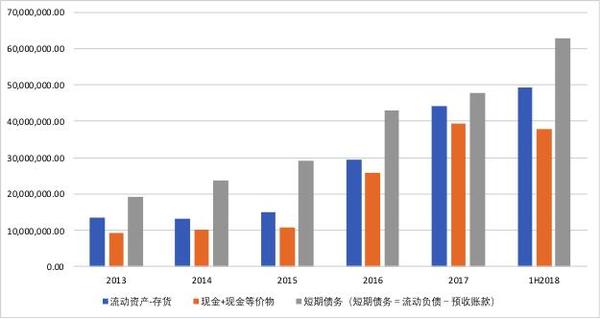

截至6月底,合景泰富短期债务约627亿元,手握货币资金约416亿元,但合景泰富的货币资金不是由经营活动产生,而是由强大的融资而来。

(单位:千元)

1H2018,合景泰富通过附属公司非控股股东出资以及银行贷款进行融资,金额分别达到12.97亿元和55.38亿元,平均借贷成本维持在5.8%左右。

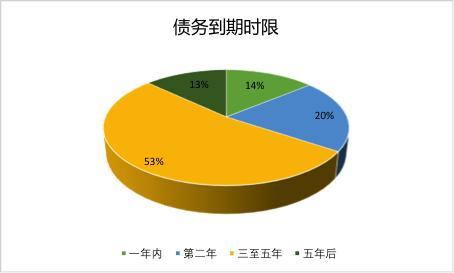

其中14%的债务在一年内到期,20.4%的债务在第二年到期,52.6%的债务于3至五年内到期,13%的债务在五年后到期。合景泰富债务结构健康,现金充足,抗风险能力较强。

账面现金充足,以备不时之需

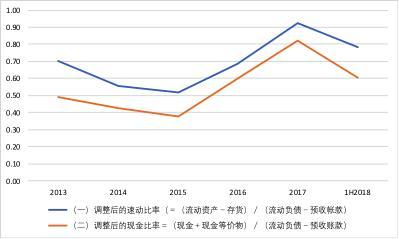

从调整后的现金比率可以看出,合景泰富的现金充裕。

2017年,合景泰富现金比率为0.82,位列行业3/4之上。调整后的速动比率在2017年上升至0.93,两者的走势几乎一致,位于行业中位。

合景泰富的报表也显示,流动资产里存货与现金占比最大,在2017年末分别达到45.82%、49.51%。而经营性现金流流出的增多则使得合景泰富的投资更多依靠现有资金和加大杠杆。

另外,多元化的发展也会占用集团部分资金,使得现金流周转更加的缓慢,所以充足的现金准备可能是合景泰富的无奈之举。

合景泰富主席孔健珉表示,今年销售目标650亿元,上半年已完成全年目标的50%多一点,下半年推出的货量比较多,大部分新盘集中在下半年,所以公司对于完成今年的任务完全有信心。

总而言之,多元化的发展能够分散投资风险,以收并购、合作开发方式能够以小资金撬动更大的项目,平均借贷成本5.8%,显著低于其他企业,因此在土地扩张上没有很大的压力。

但项目质量是房企立身之本,不注重口碑、凭借“霸王条款”而来的资金,也许不会太持久。