【大咖有约】中汇集团COO刘文琦:民办高校发展趋势展望●上篇

来源:雪球App,作者: 教研汇,(https://xueqiu.com/1885493728/152282553)

本期特约嘉宾:

刘文琦 中汇集团 首席运营官,在教育行业和中汇集团工作已超10年,此前曾任集团CFO、副总裁。刘文琦女士对教育行业政策、公司运营和财务均非常了解,是与中汇集团共同成长的核心高管。

未经分享人和教研汇双方一致同意,严禁转载!( 建议阅读时长25分钟)

中汇集团 ,粤港澳大湾区最大的民办商科高等教育集团,是教育行业中拓展国际市场的早期先行者。目前,中汇集团于广东省运营2家民办高等教育机构,即广东财经大学华商学院(本科院校)、广州华商职业学院(大专院校)。同时,集团于海外:澳大利亚、新加坡,各运营1所职业教育机构。截至2020年2月29日,中汇集团旗下4所学校,在校学生总人数为35300人。中汇集团于2019年7月上市以来,股价表现不俗,业绩持续向好,已连续发布2次正面盈利预告,是优质教育股之一。

刘文琦,现任 中汇集团 COO,在教育行业和中汇集团工作已超10年,此前曾任集团CFO、副总裁。刘文琦女士对教育行业政策、公司运营和财务均非常了解,是与中汇集团共同成长的核心高管。

声明:以下内容仅代表个人观点。

1. 行业发展趋势

1.1 波特五力分析

1.2 民办高校的未来趋势

2. 中汇集团 发展趋势战略

2.1 SWOT分析

2.2 发展战略

3. 战略总结

4. 行业政策解读

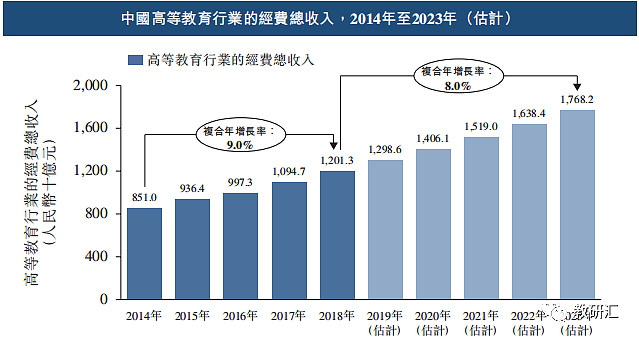

根据弗若斯特沙利文统计,2018-2023年,中国高等教育行业的收入复合增长为8.0%。广东省由于生源和经济都非常好,该省的高教行业的收入复合增长率必定高于全国值。

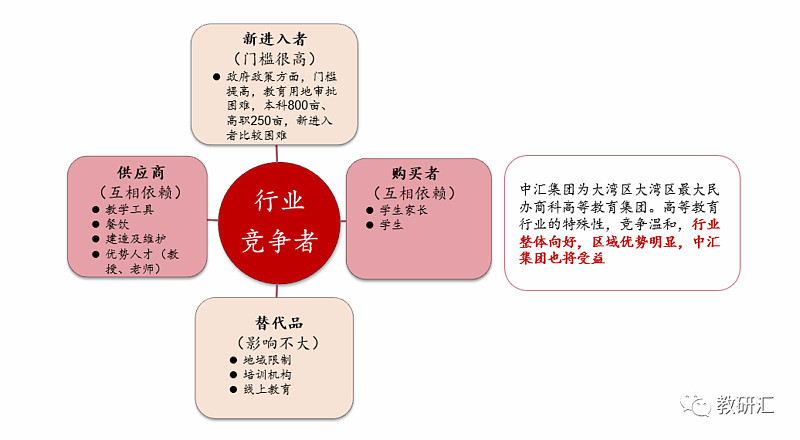

1.1 波特五力模型

高教行业的准入门槛是教育用地。 此前本科、高职办学的土地准入门槛是500亩、150亩。传闻《民诉法实施条例》落地之后,本科办学的土地准入门槛将提高,或是600亩,或是800亩。教育用地的审批最是困难,不管是600亩还是800 亩办学用地,广东省作为经济较为发达区域,获取如此大面积的土地非常困难,直接提高了办学的准入门槛。

获批办学的民办新进入者甚少。纵观各省,民办高职每年新增获批数仅为个位数,或是少于5家,更客观地说是少于3家,近年更是存在个别省份无新增的情况。之于广东省,近几年,民办专科院校基本无新增获批。上述现象的核心原因仍是教育用地获取困难。

公办扩张中,短期内看似压缩民办发展空间,但本科层次的稀缺,并不会构成公办和民办的直接竞争,更不会造成民办之间的竞争加剧。政策方面,广东省教育厅的最新规划是,于各个地级市至少设立1所公办本科院校,该规划仅限于教育部门内部并未对外公布。实际情况中,目前新建的学校里,不管是本科还是高职,公办都是多数,河源、汕尾正在新建公办的本科、高职,江门、肇庆亦有新建公办高职。公办的扩张,看似压缩民办的发展空间。然而,由于民办新进入者落地亦是困难,考虑到公办与民办在办学上的差异性、广东省本身的区域特殊性(经济好、生源多)等特点,短期内民办高教于广东省内的竞争仍较为温和。长期则需要民办拥有更多的差异化,才有生存空间。

总结

针对民办高教行业,我们进行了波特五力模型分析,分析了供应、替代、准入门槛等,可以得到行业门槛甚高、新进困难、不具备替代性的结论。之于中汇所处区域,广东省的特殊性(经济好、生源多),广东省内民办高教的竞争仍趋于温和,整体看好。尤其今年以来,相关上市公司所公布的业绩,均可以看出广东的民办学校整体情况较好、区域优势非常明显,验证了上述观点。

1.2 民办高校的未来趋势

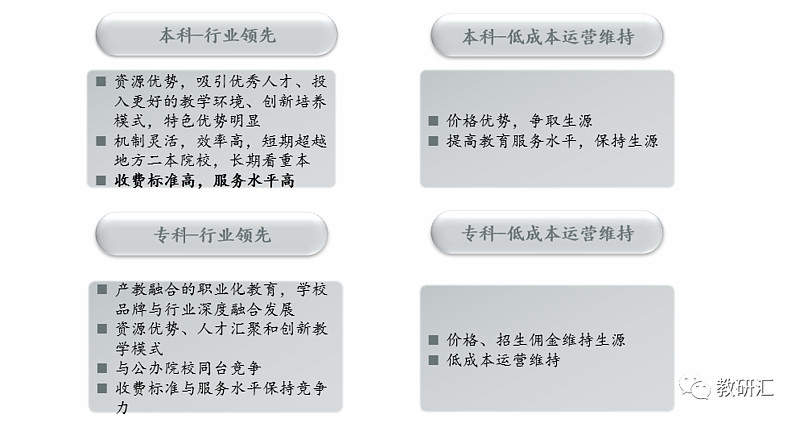

以下内容既是我们对民办高校未来发展趋势的预测,也是我们中汇对自己的未来发展的定位。不管是民办本科还是高职,我们认为未来发展必然要“走两头”。教育主管部门,一直以公办为主导、民办为补充。民办高教期望在以公办教育为主流的市场中,与公办教育同台竞争,除非走“两极”,否则走“中间”与公办学校正面PK,生存并不容易,K12教育亦是如此。我们认为当下民办、公办的差异化或许不是特别明显,但通过5-10年或者更长时间的发展,民办势必会出现两极分化。

两极之一:行业领先

我们认为,民办高教未来能够实现的行业领先,体现为以下 3种形式:

1)与公办学校相比有非常不一样的 资源优势 ;

2)专业设置具备竞争优势,短期超越地方二本,长期比肩重本;

3)收费标准、服务水平双高

与公办学校相比有非常不一样的 资源优势 。 或是吸引人才的策略;或是对教学环境、校园环境的打造;或是创新的人才培养模式。

专业设置具备竞争优势,短期超越地方二本,长期比肩重本。 我们认为,在一些新型专业上,哪怕公办、民办同一起跑线同时起步,民办依然能够获得竞争优势,因为民办的机制更灵活、效率更高。同时,我们也认为,不管是本科还是专科,未来存在小部分民办学校超越公办学校的可能性。专业设置上,民办高校短期目标是越地方的二本院校,相关“苗头”已显现。以中汇为例,根据近年中汇的学生录取情况,我们发现少部分学生的分数,足以让其报读省外公办本科,然而他们最终选择了本土的、较优质的学校,比如华商。对于广东省内,地理位置处于劣势的“边远地区”,华商的招生分数线已经与当地学校的分数线近似。短期内,我们在办学质量上要超越这些地区的院校,是可以做到的。因此,我们认为,我们于广东省内仍具备竞争优势。长期来说,我们认为,民办在某些专业上超越重本,并非困难。此处的重本指代的是,地方性的、可能已丢失了区域优势 资源优势 的211、 985高校。

收费标准、服务水平双高。 我们认为,这是更长远的目标,亦是我们中汇董事会主席的远大梦想,需要我们花较长的时间去努力实现。不管在收费的标准上,还是在教学服务水平上、教学服务的内容上,都要取得非常有竞争力的优势。

两极之二:低成本运营

我们认为,另一极则是低成本的运营维持,或是在收费价格上主动牺牲从而争取生源,或是提高服务水平从而保持生源。

总结

综上,上述是我们对大部分民办高校未来发展趋势的预测。我们认为,与公办相比,民办只有形成自己的办学差异性、获得办学竞争优势,才可能走得更远。

2.1 SWOT分析

优势分析

我们认为中汇具有 品牌优势、(商科)专业定位的优势 ,可以体现在学生录取分数线上。较高的录取分数线与办学质量相关,与学生的“出口”就业表现较好相关,同时也与我们的优秀管理团队、教研团队密不可分。

机会分析

我们所在的区域,广东省大湾区, 除了源自教育政策的机会,还有源自该区域人口红利的机会。 广东省的高等教育毛入学率,目前仍处于较低水平,我们认为未来5年,毛入学率或将提升至全国平均水平,甚至略高于全国平均水平。

另一方面, 民办高校收费的自由定价亦是机会, 为民办高教提供了非常大的发展空间。不少投资者很关注我们的学费“天花板”问题,其实更重要的是,如何提供差异化的产品,从而使得家长愿意为此“买单”。自由定价,并不意味着高收费,而是基于不同的服务方案给予不同的价格,是更好的获客策略。

弱势分析

并购、整合实现不易。 并购可以获得量的增长,意味着高度集中化。然而,教育部其实并不鼓励高度集中化。并购学校需要变更学校举办人,意味着需要与教育主管部门沟通,需要经过教育主管部门审核。因此,我们认为,目前旗下学校较多的教育机构,未来想继续通过一级市场进行大量并购是困难的,通过二级市场进行重新融合的可行性或许存在。收购之后,则面临整合。我们可以看到其实现在来说都没有更多的精力去做内部的整合。整合需要花费大量精力,对管理团队有较高要求,对被并购的学校也有很高要求。整合涉及文化、人力资源等各个方面。收购的学校经营状况各不相同,教育上市公司希望将其核心竞争力,或是其较好的管理模式,落实到收购的学校并达到最终整合预期,需要至少花费2-3年。然而,我们亦看到,同业公司对并购的整合,仍有待加强。因此,我们认为,整合亦是不易。

转设问题。 独立学院的转设会对经营产生很多不确定性。特别是“校中校”类型,于独立学院中占比约25%,未来面对转设问题上,或许存在障碍(仅是传闻、尚未证实)。这类“校中校”,未来或是回归母校,或是由政府托管。

所得税问题。 所得税率与办学身份(营利性、非营利性)直接挂钩。我们认为,相关教育上市公司在税务安排上基本是零,因此才有如此之高的净利润率,不管选择何种办学身份,未来必定要面临相应税务问题。所得税是按15%税率缴纳,还是做更好的税务筹划,需要各个公司自己决定。对于中汇来说,我们已经了较好的税收筹划,获得了相关税收优惠政策,对于税务的未来规划,我们认为我们的确定性较强。由于《民促法实施条例》尚未落地,上述内容均只是我们的预测,具体可控情况仍需要等待《民促法实施条例》落地之后。

威胁分析

或是政策的变动、或是资本市场波动,或是自然因素。 今年受疫情影响,导致我们旗下学院无法开学,为此我们将所有授课转为线上进行,满足了教学的安排,对营收的影响、对业务的影响,比较可控。

总结

我们认为优势大于弱势、机会大于威胁。弱势方面,短期有影响,未来必将得到改善。威胁方面,不利影响均源自大势环境,而我们也已经及时应对。优势与机会方面,受惠于政府政策及区域位置优势,中汇的高水平办学成就了个高质量学生的高就业率,促使学生人数及平均学费的持续增长。总体来说,我们认为高教是非常稳健的投资,适合作为中长期的配置。

2.2 发展战略

中汇董事会主席提出的 “创百年名校、育华夏英才” 办学理念,镌刻在广东财经大学华商学院的校门石碑上。为此,中汇致力于培养具有国际视野的复合型、应用型商业人才。此外,中汇董事会主席还有一个梦想,即成就一个民办的、高端的、比肩哈佛的中国商学院,这个梦想可能要通过2-3代人,甚至更长的时间去实现。中汇的CEO亦有着非常好的教育理念、教育情怀,亦是朝着上述目标努力。

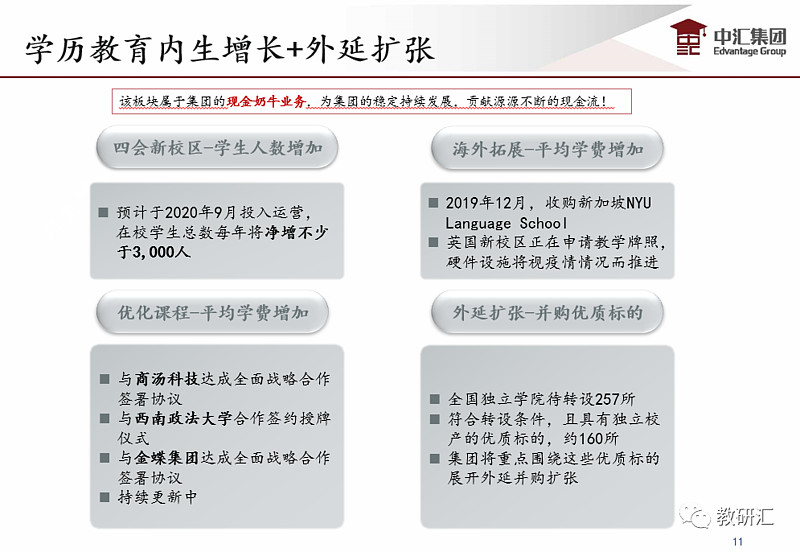

中汇目前的业务可分为3个部分, 即学历教育、职业教育培训、教育科技。 3个领域均有内生增长和外延扩张。

学历教育

学历教育是“基本盘”,是“现金奶牛”业务。目标是高水平办学、高质量学生招录、高毕业生初次就业率。

内生增长方面 ,包括规模增长、平均学费增长、课程优化。肇庆、江门2个新校区,是办学规模的增长,扩大了学生容量。海外业务的拓展,则给中汇带来平均学费的增长。课程优化上,不仅有与企业的合作,也有与知名大学的合作。

关于课程优化, 提供以下2个案例:1)发展第二学位,是教育部于近期将要推进、鼓励的方向。以华商学院为例,会计专业的学生,可以选择报读第二学位,比如英语,报读第二学位意味着需要另外付费;2)与西南政法大学合作,进行联合学位培养,即“商科+法学”双学位,这也符合学位办(即国务院学位委员会)发展联合学士学位的精神(文件于去年公布)。上述2个案例,实际都是为了让学生获得更好竞争能力,实现复合型人才的培养。同时,也都会增加平均学费收入。与企业合作的部分,相信投资人都了解,因此不作展开。

关于并购, 重点看独立学院、民办本科。目前仍首选本科,但也不排除一些有特色的高职,只是省外高职持谨慎态度。独立学院中,符合转设条件的,全国仍有超160所,但是数据是动态的、不断变化中的,随时会有独立学院完成转设。再次强调,我们认为高教上市公司是不可能快速地、无限地收购学校。很多民办学校的创办人,面临着二代接班的大问题急需解决,一旦选择退出,就意味着会有很多标的进入市场,这是潜在机会。

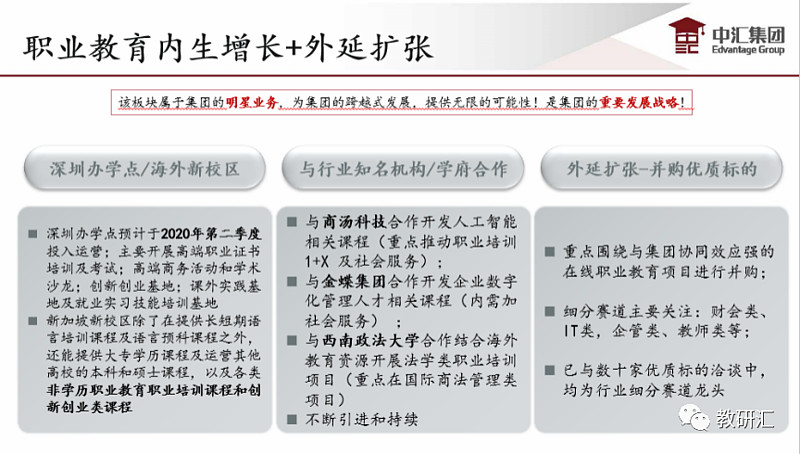

职业教育培训

就我们本身掌握的学生资源来说,职业教育培训业务才刚刚起步。我们将在学历教育基础上,大力推进职业教育培训,基于现有资源做更有效的利用,做增量,实现更高毛利。需求方面,“1+X”证书已成为学生未来就业的标配,并且相关需求会随社会的不断发展而进行调整。上述为职业教育培训的内生增长。

我们亦会基于自身较有优势的项目,进行外部扩张,包括对具备协同效应的职业培训机构进行收购,根据我们所在区域的特色和我们的优势提供服务。

上述策略同时并进,我们相信,在职业教育市场上,我们会快速占有一定市场份额,同时亦会改善我们的营收结构,相关收入比例将会逐步提升。

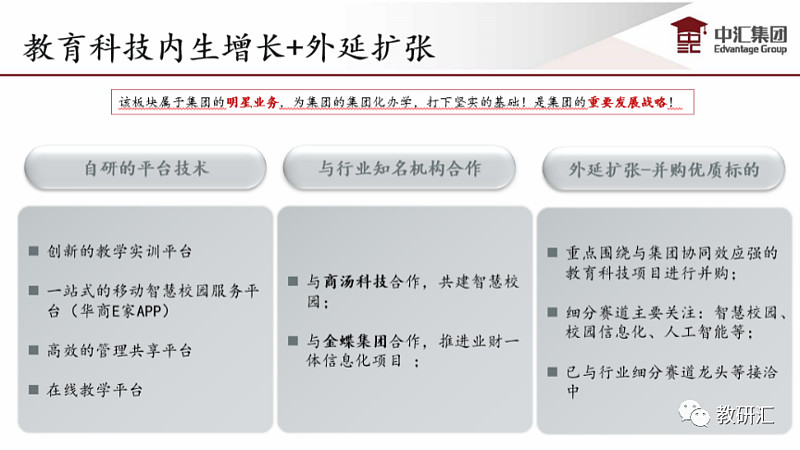

教育科技

需求方面,在线教学已成刚需。普遍看法是,在线平台是成本中心,意味着在线平台只能作为提供服务的工具服务于主营业务。然而,我们认为,在线平台其实也可以很好地进行业务拓展,比如证书培训、职业培训,是比较灵活的方式。同时,我们还能通过线上授课的方式优化成本,通过线上方式对外拓展和获客。我们也会在教育科技领域,对协同性较强的公司进行收购。总体来说,教育科技是我们的重要发展点之一。

3. 战略总结

战略可分成3个部分,3个部分相辅相成 :1)海外教育部分;2)中国学历教育和职业教育,这属于我们的根基;3)各类的平台工具。海外教育方面,我们重点于英联邦国家发展,未来不会做过多的并购,我们更看重整体的协同。而于国内,在学历教育、职业教育、在线平台这三个方面,会有进一步的并购动作。

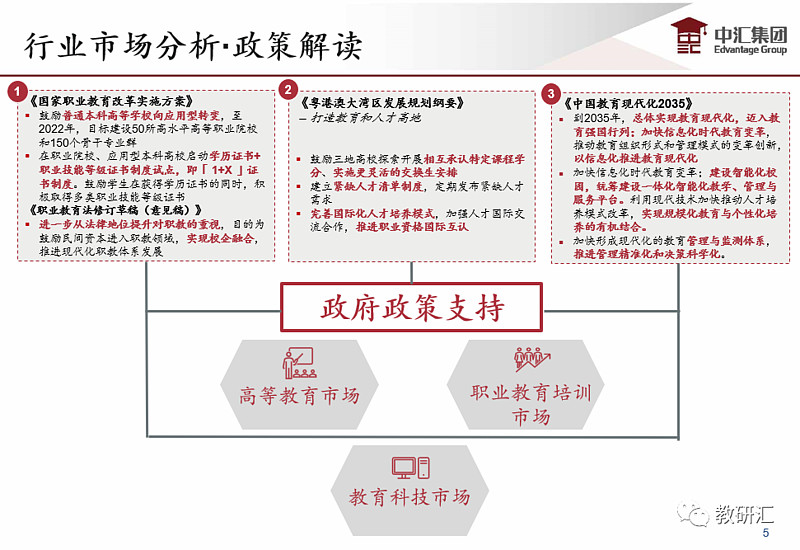

行业政策不作具体展开。产教融合方式、职业教育、教育科技等均有非常大的政策支持,加上大湾区的人口红利和经济优势,对于根植于大湾区的我们来说,是非常强的地方支持,我们认为这是发展的根本。

以上是本次《大咖有约》上篇的分享,我们下期再见。

(部分配图来自网络,如有侵权,请联系删图。)

- END -