|

|

|

相关文章推荐

|

眼睛小的木耳 · 基于β系数优化的动态投资组合策略研究· 1 年前 · |

|

|

眼睛小的木耳 · 建模方法(二)-组合优化问题的定义_linj ...· 1 年前 · |

|

|

眼睛小的木耳 · 投资组合优化- 知乎· 1 年前 · |

|

|

眼睛小的木耳 · Paper Reading ...· 1 年前 · |

|

|

眼睛小的木耳 · 投资组合类毕业论文文献有哪些? - 知乎· 1 年前 · |

在前一片文章( SkLearn 对上证50成分股聚类 )中简单介绍了投资组合优化理论,在此进一步介绍下该理论,以及如何进行Portfolio Optimization。

1. Markowitz投资组合理论

Markowitz投资组合理论是投资组合优化的理论基础。

马克维茨被公认为是现代投资组合理论的开创者,他与夏普、米勒共同获得1952年的诺贝尔经济学奖。

1952年他在自己著名的论文《资产选择:有效的多样化》中首先提出了投资组合理论。马克维茨的理论主要包括“均值方差分析理论”和“有效边界模型”,他用期望收益率表示收益,用方差表示风险。该理论证明了“通过证券组合只能消除非系统风险,而不能消除系统性风险”。

2. 投资组合优化的目标

(1)降低风险

(2)在等风险的情况下,通过调整投资组合以获取更高收益

3. 如何进行投资组合优化

这里就需要用到Markowitz投资组合理论。

均值方差分析理论解释了为什么要建立投资组合

有效边界模型理论解释了如何进行投资组合优化

3.1 均值方差分析理论

期望收益率表示收益,用方差表示风险。

用前文的那个极端例子:

有n个不相关的资产,其收益率都是r,风险都是v,优化后的投资比例应该是均分

也就是说通过分散投资降低方差即投资风险。

以期望收益E来衡量证券收益,以收益的方差

表示投资风险

min

δ

2

(

r

p

)

=

∑

∑

w

i

w

j

c

o

v

(

r

i

,

r

j

)

E

(

r

p

)

=

∑

w

i

r

i

——组合收益;

——资产i和资产j在组合中的权重;

δ 2 ( r p ) ——组合收益的方差即组合的总体风险;

c o v ( r , r j ) ——两种资产之间的协方差。

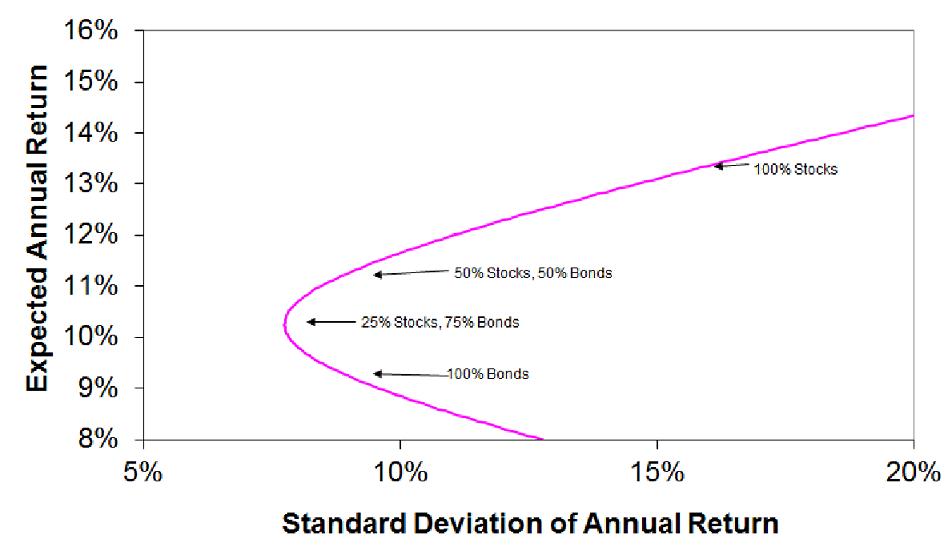

3.2 有效边界模型

通过下面的公式:

最后我们的到了

和r的关系公式:公式(4),并且从(4)可以看出该公式是一个一元二次公式。

如图中曲线即为我们需要的投资边界(Efficient Portfolio Frontier),该曲线右边是我们可以采用的投资组合,曲线左边是在该投资模型下不可能取得的投资组合。

只有在该曲线上的投资组合才是最优投资组合。

3.3 3项资产的投资组合优化与切线模型

(1)3项资产的投资组合

在引入一项投资资产(石油):

从图中可以看出引入石油后的曲线(蓝色曲线)要优于未引入石油的曲线(粉色曲线)

(2)切线模型

然后引入一种无风险资产,视该资产的风险为零,收益(

)固定。

如此可以一条直线并与未引入无风险资产的曲线相切。

该切线组合极为最优组合,是一般投资经理应该选择的投资组合。

切线斜率:

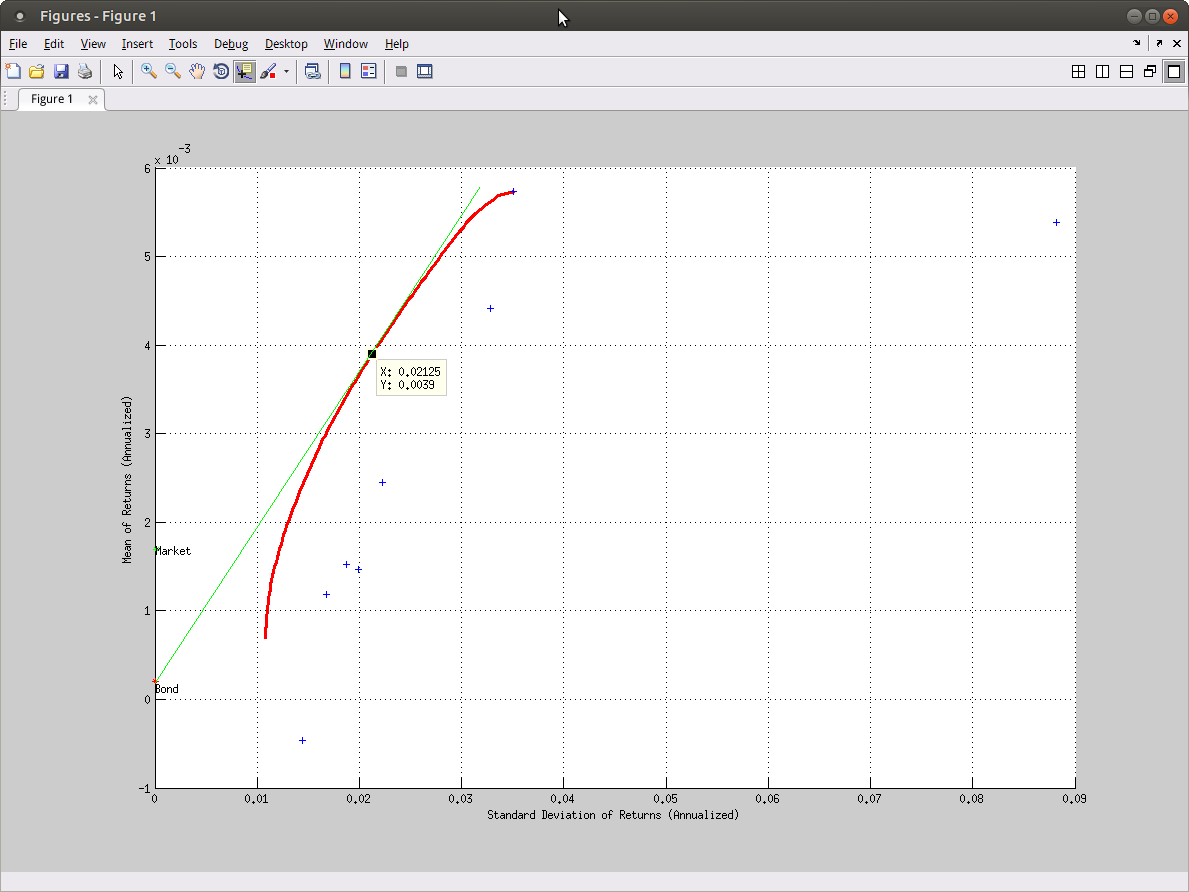

4. 实例

资产池:

海螺水泥, 中国中车, 光大银行, 中国石油, 中信证券, 中国船舶, 国金证券, 青岛海尔

采用2015年1年期国债作为无风险资产,年华收益率为3.14%

日回报率:

0.0015 0.0012 0.0024 0.0044 -0.0005 0.0054 0.0015 0.0057

风险:

0.0199 0.0168 0.0223 0.0328 0.0144 0.0882 0.0187 0.0351

协方差矩阵:

0.0004 0.0001 0.0001 0.0003 0.0001 0.0002 0.0002 0.0002

0.0001 0.0003 0.0001 0.0002 0.0001 0.0000 0.0001 0.0001

0.0001 0.0001 0.0005 0.0003 -0.0000 0.0007 0.0003 0.0002

0.0003 0.0002 0.0003 0.0011 0.0001 0.0006 0.0003 0.0006

0.0001 0.0001 -0.0000 0.0001 0.0002 0.0001 0.0001 0.0001

0.0002 0.0000 0.0007 0.0006 0.0001 0.0078 0.0004 0.0004

0.0002 0.0001 0.0003 0.0003 0.0001 0.0004 0.0003 0.0003

0.0002 0.0001 0.0002 0.0006 0.0001 0.0004 0.0003 0.0012

最后投资组合优化如图:

切点:

(风险,日回报率) = 0.02125, 0.0039

对应组合:

| 海螺水泥 | 中国中车 | 光大银行 | 中国石油 | 中信证券 | 中国船舶 | 国金证券 | 青岛海尔 |

|---|---|---|---|---|---|---|---|

| 0.0003 | 0.2434 | 0.2012 | 0.1221 | 0 | 0.0296 | 0 | 0.4033 |

投资

组合优化

器

投资

组合优化

器有两个接口:证券回报检索和优化。 Getstocks.py 从雅虎财经获取给定证券的月回报。

Optimize

.py 利用 Harry Markowitz 的

投资

组合理论和 EV 理论,通过生成必要的分配来以最小的

投资

组合方差实现所需的回报。 还绘制了一个有效边界并沿着边界定位用户的

投资

组合。

文章目录学习目标:

投资

组合一、定义二、如何查看

投资

组合信息

port

folio

-

投资

组合信息stock_account - 股票资金账户信息

port

folio

对象股票position对象三、代码四、查看交易情况界面

学习目标:

说明

投资

组.

该项目在中被使用。

TODO lists

Pot

folio

-

optimize

r由于有大量的c++代码,造成其使用困难。对于依赖的库而言(例如:alpha-mind),也是使得被依赖库难以使用。所以

Port

folio

-

Optimize

r将有一次重大的重构,包括:

提供完整的python接口;

作为标准的python包在pypi上发布;

增加多期优化的能力。

$ pip install

port

folio

-

optimize

r

Source

$ python setup.py install

Multi-period

port

folio

optimization

using coherent fuzzy numbers in a credibilistic environment

Multi-period

port

folio

optimization

using coherent fuzzy numbers in a credibilistic environment

Py

Port

folio

Opt是一个实现

投资

组合优化

方法的库,其中包括经典的均值方差优化技术和Black-Litterman分配,以及该领域的最新发展,例如收缩和分层风险奇偶校验,以及一些新颖的实验功能,例如指数加权协方差矩阵。

它既广泛又易于扩展,对于临时

投资

者和认真的从业者都可能有用。 无论您是发现了一些被低估的精选期权的基础知识型

投资

者,还是拥有一篮子策略的算法交易者,Py

Port

folio

Opt都可以帮助您以风险有效的方式组合Alpha来源。

请上的以深入了解该项目,或查看以查看一些示例,这些示例显示了从下载数据到构建

投资

组合的完整过程。

如果您想在浏览器中交互使用PyP

可以使用R下载和查看代码(如果GitHub不够的话)。

每个R文件代表应用数据科学计划中一个项目的元素,我利用该项目开发了整个Web应用程序。

用于查询/获取数据的代码在很大程度上受到IST 659和IST 722的影响

清理/整理数据的代码在很大程度上受到IST 707和IST 736的影响(感谢Ami Gates博士)

可视化和构建Web应用程序的代码受到IST 719的严重影响

闪亮应用程序的链接在这里: :

Port

Opt [

Port

folio

Optimize

r]是一个C ++程序(具有Python绑定),实现了Markowitz(1952)平均方差模型,该模型具有针对风险的代理线性无差异曲线,以便找到处于风险中的最优

资产

组合。 您必须提供

Port

Opt(在文本文件中,或者-如果使用api-使用您自己的代码),

资产

的方差/协方差矩阵,平均收益和代理商风险偏好。 它返回组成最佳

投资

组合的

资产

份额向量。 为了最大程度地减少方差,它在内部使用QuadProg ++,该库通过主动集对偶方法来实现Goldfarb和Idnani算法,以解决(凸)二次规划问题。 该解决方案非常有效,因为它可以在几秒钟内解决数十万个

投资

组合问题。

Port

Opt作为文本/控制台工具运行,因此可以轻松地在您自己的脚本中使用。

Studeon是一个学生社交平台,旨在为学生提供一个共享学习和生活经验的平台,同时也为学生提供一个展示自己的机会。在整体规划方面,Studeon的设计需要考虑以下几个方面:

1. 目标用户:Studeon的目标用户是学生,需要考虑学生的特点和需求,例如学生需要交流学习经验、寻找学习资源、参加社团活动等。

2. 定位和特色:Studeon需要有明确的定位和特色,以便吸引用户。例如,可以定位为专注于学生学习和生活经验分享的平台,特色可以是提供优秀学习资源、安排社团活动等。

3. 网站结构:Studeon的网站结构需要合理、清晰,方便用户浏览和使用。例如,可以设置导航栏、底部链接等,以便用户快速找到所需信息。

4. 网站内容:Studeon的网站内容需要丰富、有价值,以吸引用户。例如,可以提供学习经验分享、学习资源下载、社团活动安排等内容。

在

port

folio

网页设计实验中,需要考虑以下几个方面:

1. 页面设计:

port

folio

网页设计需要考虑页面的整体布局、配色方案、字体、图片等元素,以保证视觉效果的同时,也要保证页面的易用性和可读性。

2. 个人信息展示:

port

folio

网页需要展示个人信息和作品,需要考虑信息的布局和排版,以及作品的呈现方式。

3. 交互效果:

port

folio

网页可以添加一些交互效果和动态效果,如滚动条特效、鼠标悬停效果等,以提高页面的用户体验。

4. 响应式设计:

port

folio

网页需要考虑不同设备下的自适应布局,需要掌握弹性布局、媒体查询等技术,以确保页面在不同设备上的表现。

5. 优化和测试:

port

folio

网页需要进行优化和测试,如图片压缩、代码压缩、代码规范等,以提高页面的加载速度和性能,同时还需要在不同浏览器和设备上进行测试,以确保页面的兼容性和稳定性。

总之,Studeon和

port

folio

网页设计需要综合运用多种技术和工具,需要耐心和细心,同时也需要不断学习和改进。

weixin_44418759:

https://trac.ffmpeg.org/wiki/AudioChannelManipulation里

stereo → 2 × mono files里面

Output each channel in stereo input to individual mono files with the channelsplit audio filter:

ffmpeg -i stereo.wav -filter_complex "[0:a]channelsplit=channel_layout=stereo[left][right]" -map "[left]" left.wav -map "[right]" right.wav

这个命令是不行的吗?

[root@etcd acc-5.1]# ffmpeg -i ff-16b-2c-44100hz.aac -filter_complex "[0:a]channelsplit=channel_layout=stereo[left][right]" -map "[left]" left.aac -map "[right]" right.aac

[aac @ 0x2839740] Unsupported channel layout "1 channels (FL)"

[aac @ 0x2839740] Qavg: nan

Error initializing output stream 0:0 -- Error while opening encoder for output stream #0:0 - maybe incorrect parameters such as bit_rate, rate, width or height

Conversion failed!

金融时间序列分析:6. AR模型实例(R语言)

qq_58377627:

数据获取失败是为什么啊

搭建Android Camera项目工程

Abro.:

thank u!

音频节奏检测(Onset Detection)

怀柔老纪:

大佬,请问这个0.5秒进行阀值计算,后面基于这个阀值得到的peak列表,表示的也是这0.5秒的节拍分布吗?如何实时在节拍点执行一个判断,触发界面动画?