如何通俗易懂的理解“有税MM理论”?有税MM理论与无税MM理论的总结

前一篇文章分享了无税MM理论的大白话理解( 点我查看 ),今天分享有税MM理论,以及有税MM理论和无税MM理论的区别。

有所得税,那么债务资本成本就可以抵税,就是前面说的利息费用可以税前扣除。根据 “借债无风险”和“在股票与债券进行交易的市场中没有交易成本”的假设,企业借债是没有风险的(不是没有成本),所以债务越多越好,因为从股东融资的成本很高,从债权人融资的成本低,而且没有财务危机的风险。

所以,有税MM理论就有以下两个观点。

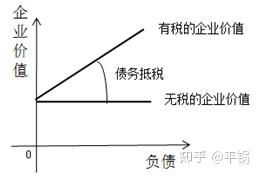

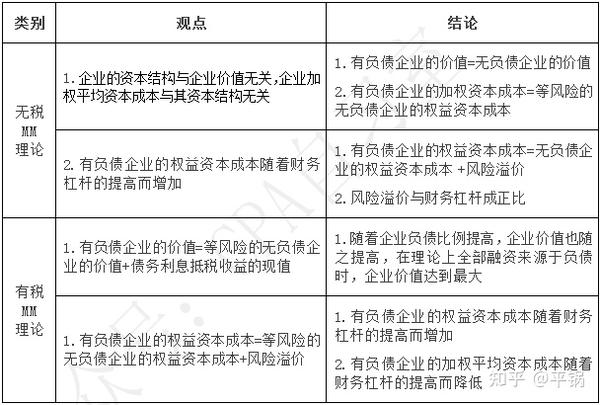

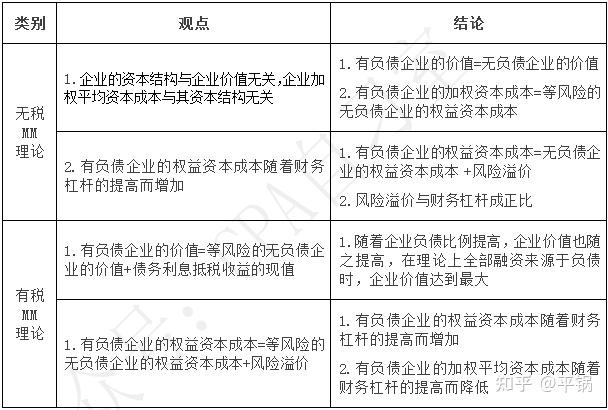

观点一:有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。

根据无税MM理论,有负债企业的价值=无负债企业的价值,现在有所得税了,债务利息可以抵税,抵税的意思就是少缴税,相当于缴税后直接送现金,抵税的金额就是增加了企业的价值。

即,有税在无税时“有负债企业的价值=无负债企业的价值”的基础上,增加利息抵税的价值。

所以,有负债企业的价值 =等风险的无负债企业的价值+债务利息抵税收益的现值。因为长期债务的利息都是未来才会产生的,所以要考虑时间价值,也就是它的现值才计入企业现在的价值。

对应的结论就是: 随着企业负债比例提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。

有税和无税时,企业价值的图像为:

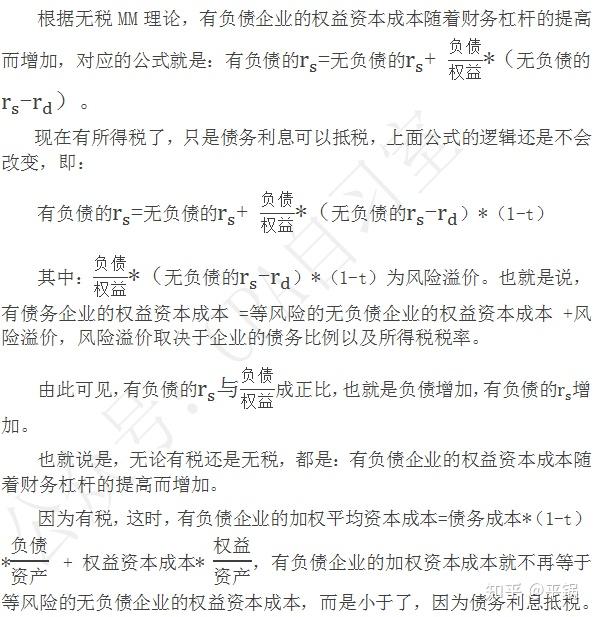

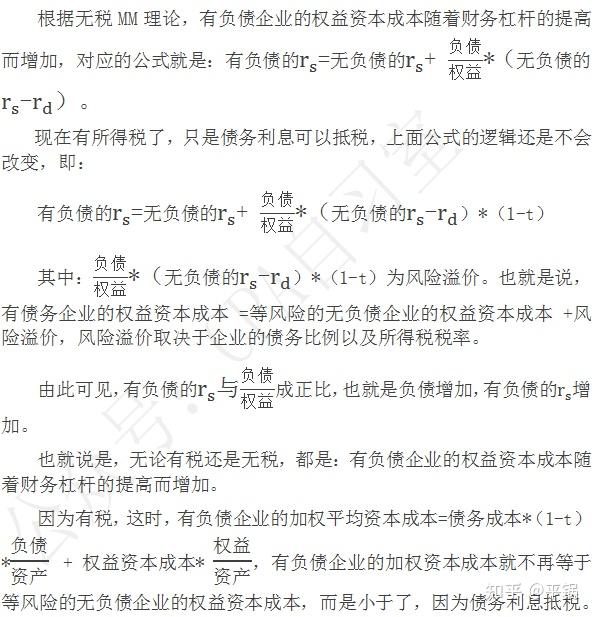

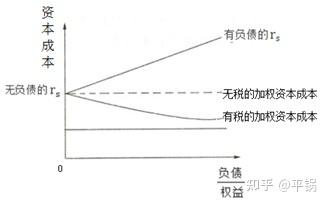

观点二:有负债企业的权益资本成本等于等风险的无负债企业的权益资本成本风险溢价,风险溢价取决于企业的债务比例以及所得税税率。

随着债务的增加,企业的加权平均资本成本就越小。虽然可以抵税,但是债务和股东权益始终存在成本,所以加权平均资本成本也不可能减小为零,只会无限减小,一直趋近于某个值。如图:

小结一下,有税MM理论:

虽然这两种理论都分为观点和结论,其实都是说的一个意思,不用纠结究竟是观点还是结论,只要知道意思即可。

下面再总结下,随着债务比例的上升,会引起的相关的变化:

以上原因都是因为负债的利息是否可以抵税造成的。

对于无税MM理论,因为负债不能抵税,无论债务是多少,也就是无论是什么样的资本结构,企业的加权平均资本成本都不变,所以不存在最优资本结构(权益和负债的最佳比例)的说法。

对于有税MM理论,因为负债可以抵税,所以理论上负债越多,企业的价值越大,负债最大时就是最优资本结构。

本文摘自我的“ 零基础不听课就能看得懂的大白话讲义 之财管《资本结构》”。

如果对你有帮助, 请点个赞 ,不胜感激。