金融数学第04讲(投资组合理论:不考虑无风险资产,有效前沿的推导)

(五)资产组合的风险--方差或标准差(续)

接上一讲,同样,注意求资产组合方差的时候要加上两两协方差。如果考虑只有两种资产进行组合的情形,则为下面公式:

\sigma_{P}^{2}=w_{A}^{2} \sigma_{A}^{2}+w_{B}^{2} \sigma_{B}^{2}+2 w_{A} w_{B} \sigma_{A B}\\

(六)收益率的相关系数--标准化协方差

协方差矩阵实际上依赖于资产的规模,其数值大小难以直观解释,所以用协 方差除以对应标准差的乘积 ,得到相关矩阵。

\rho_{A B}=\operatorname{Corr}\left(R_{A}, R_{B}\right)=\frac{\operatorname{Cov}\left(R_{A}, R_{B}\right)}{\sigma_{A} \times \sigma_{B}}=\frac{\sigma_{A B}}{\sigma_{A} \sigma_{B}}\\

根据柯西不等式,相关系数一定在-1到1之间。

(七)多元化减小风险的原理

利用相关系数 改写两种资产组合的方差公式

\sigma_{p}^{2}=w_{A}^{2} \sigma_{A}^{2}+w_{B}^{2} \sigma_{B}^{2}+2 w_{A} w_{B} \rho_{A B} \sigma_{A} \sigma_{B}\\

如果 \rho_{A B}=1, 则上面公式变成一个完全平方式 ,进而

\sigma_{P}=w_{A} \sigma_{A}+w_{B} \sigma_{B}\\

此时 组合风险等于单个风险的加权平均,多元化无助于减小风险 。

如果 -1<\rho_{A B}<1 ,根据组合方差公式中权重与标准差都大于0,可得

\sigma_{P}< w_{A} \sigma_{A}+w_{B} \sigma_{B}\\

也就是说, 只要两种资产收益率不完全正相关,多元化就可以降低风险 。

当 \rho_{A B}=-1 时, 多元化能完全消除风险 。

3.1两种资产组合的有效集

(一)马科维茨投资组合理论的假设--2和3选一个

(1)单期投资

- 定义 :期初投资,期末获得回报

- 例子 :零息债券,欧式期权

- 地位 :是分析多期投资的基础

(2)正态分布(选)

- 投资者知道投资收益率的概率分布

- 收益率满足正态分布

(3)二次效应函数(选)

投资者效用函数是二次的,即 \mathrm{u}(\mathrm{W})=\mathrm{a}+\mathrm{bW}+\mathrm{CW}^{2}

(4)期望收益率和方差

用期望收益率衡量实际收益率,用收益率的方差衡量不确定性,假设投资者 只关注期望收益率和方差 。

(5)占优法则

- 同一收益水平,选风险低的

- 同一风险水平,选收益高的

(二)期望效用分析与均值方差分析的关系

- 均值和方差不能包含所有信息--想想随机变量

- 但 一定条件 下,期望效用函数能够只表示为均值和方差的函数

而这个条件就是假设2或假设3!

对于假设2,计算期末财富的任意阶矩

E[\tilde{W}-E[\tilde{W}]]^{j}=\left\{\begin{array}{cc}0 & j \text { 为奇数 } \\ \frac{j !}{\left(\frac{j}{2}\right) !} \frac{[\operatorname{Var}(\tilde{W})]^{1 / 2}}{2^{1 / 2}} & j \text { 为偶数 }\end{array}\right.\\ 都是期望和方差的函数,所以仅由期望和方差就能完全确定随机变量 \tilde{W}

(三)二次效用假设和正态分布假设与实际不符的例子

- 二次效用函数风险厌恶递增,但实际上如果我的钱多了,我会愿意承担更多风险来投资。

- 正态分布是轴对称的,与股票的有限责任不一致

之前我们证明过只要两种资产的相关系数不是1,就可以通过组合来降低风险,那么我们应该如何进行资产组合呢? 如何设定投资资产的比例 ?

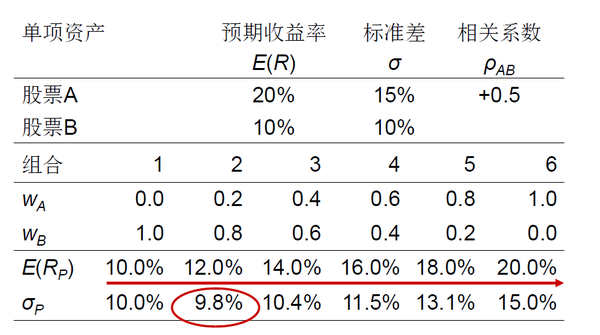

下图给出了两种资产组合在不同比例下的收益率和标准差的变化:

对比组合1和组合2 :组合2的收益率增加,但标准差反而减小了!

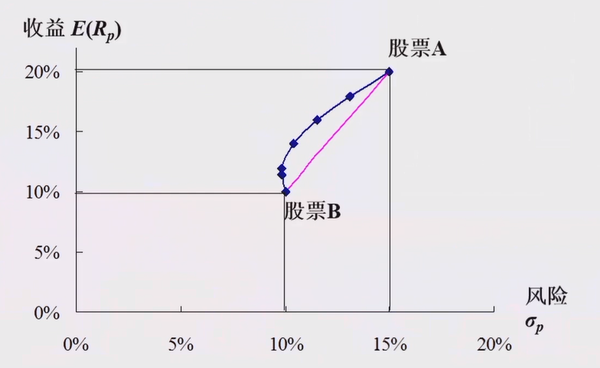

我们把不同的资产组合在坐标系中绘制出来

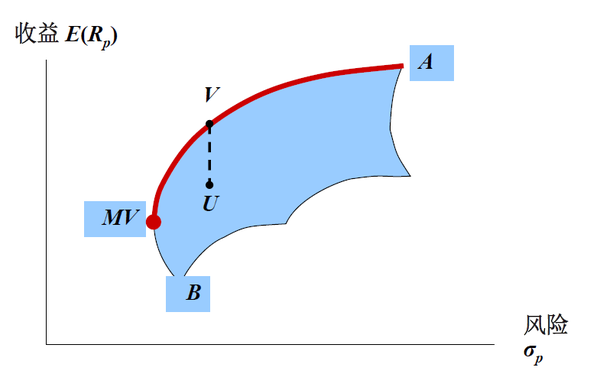

根据马科维茨投资组合假设,资产由收益率和方差唯一确定,所以图中每一点都代表一种类型的资产,而两种股票的不同组合为图中的 蓝色曲线 。我们把蓝色曲线上方差最小的资产记作 MV 。

(四)机会集

机会集 :我们把上图中A,B股票构成的所有可能组合成为 机会集 或 可行集(图中蓝线) 。

(五)曲线或直线

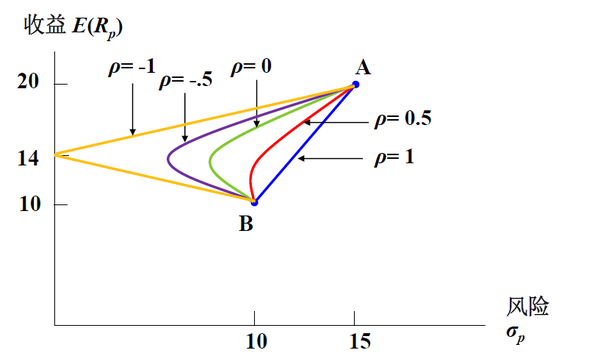

- | \rho_{A B} \mid<1 ,则可能组合构成曲线; \rho_{A B} =1 ,则可能组合构成直线

- 曲线在直线的左边 ,即相同收益率下,曲线的方差比直线的更小。

- 曲线和直线不同时存在 :投资者只能在曲线上或折线上进行选择,而不能同时在直线和曲线上的点之间选择

(六)不同相关系数下的机会集

相关系数越小,曲线越“弯”。表现为相同收益率下,风险更小。如果相关系数为-1,则弯曲程度达到最大。

(七)最小方差组合

给定n种资产,其中使得方差最小的资产组合成为最小方差组合。在上面股票的例子中,最小方差组合式1/7的A加上6/7的B。

令 w_{A}=x, \quad w_{B}=1-x ,则

\begin{aligned} \sigma_{P}^{2} &=x^{2} \sigma_{A}^{2}+(1-x)^{2} \sigma_{B}^{2}+2 x(1-x) \sigma_{A B} \\ &=\left(\sigma_{A}^{2}+\sigma_{B}^{2}-2 \sigma_{A B}\right) x^{2}-2\left(\sigma_{B}^{2}-\sigma_{A B}\right) x+\sigma_{B}^{2} \end{aligned}\\

这是关于x的二次函数,当 w_{A}=x=\left(\sigma_{B}^{2}-\sigma_{A B}\right) /\left(\sigma_{A}^{2}+\sigma_{B}^{2}-2\sigma_{A B}\right) 时,方差达到最小。

(八)反弓曲线

从曲线的最低点到方差最小的点,出现收益率上升但方差反而减小的情况,这是组合多元化效应的表现。

- 当 相关系数为正 ,反弓曲线可能出现也可能不出现

- 当 相关系数非正 ,反弓曲线一定出现

- 反弓曲线只出现一段,随着高风险资产比例提高,组合风险最终也会提高

(九)有效集

由于没人会愿意持有收益低风险还高的资产,所以机会集中最小方差以下的资产组合是不被考虑的。

但最小方差组合未必最优,因为投资者可能愿意冒更大风险来换取更高的收益。

3.2多种资产组合的有效集

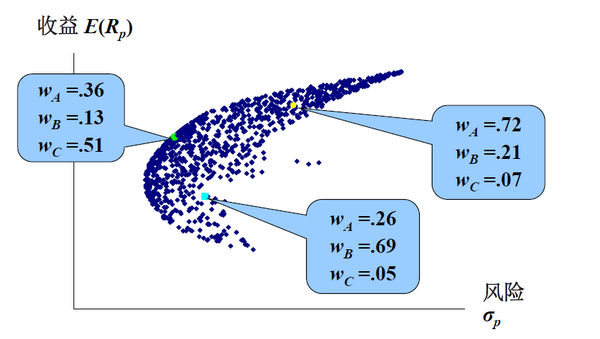

(一)机会集

多种资产组合的机会集不是“线”而是“面”,下图给出三种资产的1000中可能组合的模拟

其中任何人都不可能选择收益、风险超过或低于阴影区域的组合。

(二)有效集

投资者只会选择从最小方差组合到阴影区域最高点的曲线上的资产组合,即上图中的 红色曲线 。而对于其他的点,要么红色曲线中有一点在它的上方(方差一样,收益率高),要么红色曲线中有一点在它的左方(收益率一样,方差小)。

(三)N项资产组合的有效前沿

设投资权重为 w=\left(w_{1}, w_{2}, \cdots, w_{n}\right)^{T} ,不限制卖空,即允许 w_{i} \leq 0 ,设资产收益率向量为 \mathbf{r}=\left(r_{1}, r_{2}, \cdots, r_{n}\right)^{T} ,那么组合收益率为 \bar{r}_{p}=\mathbf{w}^{T} \mathbf{r} 。

设这N项资产的协方差矩阵如下

\Sigma=\left[\begin{array}{cccc}\sigma_{11} & \sigma_{12} & \cdots & \sigma_{1 n} \\ \sigma_{21} & \sigma_{22} & \cdots & \sigma_{2 n} \\ \cdots & \cdots & \cdots & \cdots \\ \sigma_{n 1} & \sigma_{n 2} & \cdots & \sigma_{n n}\end{array}\right]>\mathbf{0}\\

我们要求该协方差矩阵是 正定、非奇异 的。

我们需要求解的是如下规划问题,对于每个给定的收益率,找到对应的最小方差

\min \underset{w}{\sigma_{p}^{2}}=\mathbf{w}^{T} \sum \mathbf{w} \Leftrightarrow \min \sigma_{p}^{2}=\frac{1}{2} \mathbf{w}^{T} \Sigma \mathbf{w}\\\begin{aligned} \text { s.t. } \quad &\mathbf{w}^{T} \mathbf{r}=\bar{r}_{p}\\ &\mathbf{w}^{T} \mathbf{1}=1 \end{aligned}

由此构造拉格朗日函数

\underset{w, \lambda_{1}, \lambda_{2}}{L}=\frac{1}{2} \mathbf{w}^{T} \sum \mathbf{w}+\lambda_{1}\left(\bar{r}_{p}-\mathbf{w}^{T} \mathbf{r}\right)+\lambda_{2}\left(1-\mathbf{w}^{T} \mathbf{1}\right)\\

分别求偏导并令为0得到

\frac{\partial L}{\partial \mathbf{w}}=\sum \mathbf{w}-\lambda_{1} \mathbf{r}-\lambda_{2} \mathbf{1}=\mathbf{0}\\\frac{\partial L}{\partial \lambda_{1}}=\bar{r}_{p}-\mathbf{w}^{T} \mathbf{r}=0\\\frac{\partial L}{\partial \lambda_{2}}=1-\mathbf{w}^{T} \mathbf{1}=0\\

其中用到矩阵求导法则 \frac{\partial\left(\mathrm{a}^{\prime} \mathrm{x}\right)}{\partial \mathrm{x}}=\mathrm{a},\frac{\partial\left(\mathrm{x}^{\prime} \mathrm{Ax}\right)}{\partial \mathrm{x}}=2 \mathrm{Ax}

根据第一个式子得到 \sum \mathbf{w}=\lambda_{1} \mathbf{r}+\lambda_{2} \mathbf{1} ,进而 \mathbf{w}=\lambda_{1} \Sigma^{-1} \mathbf{r}+\lambda_{2} \Sigma^{-1} \mathbf{1}

将其代入下面两个式子得到

\bar{r}_{p}=\mathbf{w}^{T} \mathbf{r}=\left(\lambda_{1} \Sigma^{-1} \mathbf{r}+\lambda_{2} \Sigma^{-1} \mathbf{1}\right)^{T} \mathbf{r}\\\begin{array}{l} =\lambda_{1}\left(\Sigma^{-1} \mathbf{r}\right)^{T} \mathbf{r}+\lambda_{2}\left(\sum^{-1} \mathbf{1}\right)^{T} \mathbf{r} \\ =\lambda_{1} \mathbf{r}^{T} \sum^{-1} \mathbf{r}+\lambda_{2} \mathbf{1}^{T} \Sigma^{-1} \mathbf{r} \end{array}

\begin{aligned} 1=\mathbf{w}^{T} \mathbf{1} &=\left(\lambda_{1} \Sigma^{-1} \mathbf{r}+\lambda_{2} \Sigma^{-1} \mathbf{1}\right)^{T} \mathbf{1} \\ &=\lambda_{1} \mathbf{r}^{T} \Sigma^{-1} \mathbf{1}+\lambda_{2} \mathbf{1}^{T} \Sigma^{-1} \mathbf{1} \end{aligned}\\

为了简化,定义

\begin{array}{l} a=\mathbf{r}^{T} \sum^{-1} \mathbf{r} \\ b=\mathbf{1}^{T} \sum^{-1} \mathbf{r}=\mathbf{r}^{T} \sum^{-1} \mathbf{1} \\ c=\mathbf{1}^{T} \sum^{-1} \mathbf{1} \\ d \triangleq a c-b^{2} \end{array}\\

这样就将上面的式子改写为

\left\{\begin{array}{l} \bar{r}_{p}=\lambda_{1} a+\lambda_{2} b \\ 1=\lambda_{1} b+\lambda_{2} c \end{array}\right.\\

解二元一次方程组即得 \lambda_1,\lambda_2

\begin{array}{l} \lambda_{1}=\frac{c \bar{r}_{p}-b}{a c-b^{2}}=\frac{c \bar{r}_{p}-b}{d} \\ \lambda_{2}=\frac{a-b \bar{r}_{p}}{a c-b^{2}}=\frac{a-b \bar{r}_{p}}{d} \end{array}\\

因此最优权重向量为

\mathbf{w}=\frac{c \bar{r}_{p}-b}{d} \Sigma^{-1} \mathbf{r}+\frac{a-b \bar{r}_{p}}{d} \Sigma^{-1} \mathbf{1}\\

(四)几何结构

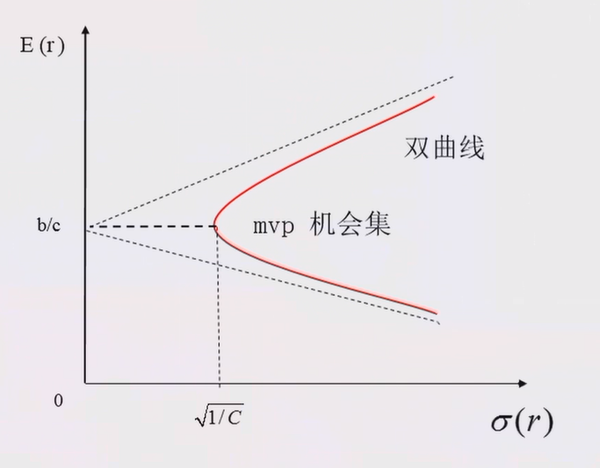

(1)性质1-双曲线形式

事实上这样得到的有效前沿是一条双曲线,有人形象地称其为“马科维茨子弹头”。而为什么是双曲线的形式呢?

从协方差公式的角度 :

对任意两个资产组合,考虑其收益率的协方差

\operatorname{Cov}\left(\widetilde{r}_{p}, \widetilde{r}_{q}\right)=w_{p}^{T} \sum w_{q}=\frac{c}{d}\left(E\left[\widetilde{r}_{p}\right]-\frac{b}{c}\right)\left(E\left[\widetilde{r}_{q}\right]-\frac{b}{c}\right)+\frac{1}{c}\\

取 p=q 就得到任意资产组合的收益率和方差满足如下方程

\frac{\sigma^{2}\left(\widetilde{r}_{p}\right)}{1 / c}-\frac{\left[E\left[\widetilde{r}_{p}\right]-b / c\right]^{2}}{d / c^{2}}=1\\

也就得到了双曲线。

其中最小方差组合对应的风险和收益率为 (\sqrt{1 / c}, b / c)

利用矩阵推导 :

根据之前计算得到的权重向量表达式有

\mathbf{w}=\frac{c \bar{r}_{p}-b}{d} \Sigma^{-1} \mathbf{r}+\frac{a-b \bar{r}_{p}}{d} \Sigma^{-1} \mathbf{1}\\=\Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & 1 \end{array}\right]_{n \times 2} \frac{1}{d}\left[\begin{array}{l} c \bar{r}_{p}-b \\ a-b \bar{r}_{p} \end{array}\right]\\=\Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right] \frac{1}{d}\left[\begin{array}{cc} c & -b \\ -b & a \end{array}\right]\left[\begin{array}{l} \bar{r}_{p} \\ 1 \end{array}\right]

注意到

\frac{1}{d}\left[\begin{array}{cc} c & -b \\ -b & a \end{array}\right]=\frac{1}{a c-b^{2}}\left[\begin{array}{cc} c & -b \\ -b & a \end{array}\right]=\left[\begin{array}{cc} a & b \\ b & c \end{array}\right]^{-1}\\

令 \mathbf{d}=\left[\begin{array}{ll} a & b \\ b & c \end{array}\right]=\left[\begin{array}{ll} \mathbf{r}^{T} \Sigma^{-1} \mathbf{r} & \mathbf{r}^{T} \Sigma^{-1} \mathbf{1} \\ \mathbf{r}^{T} \sum^{-1} \mathbf{1} & \mathbf{1}^{T} \Sigma^{-1} \mathbf{1} \end{array}\right]=\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right]^{T} \Sigma^{-1}[\mathbf{r} \quad \mathbf{1}]\\

因此最优权重向量可改写为

\mathbf{w}=\Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{l} \bar{r}_{p} \\ 1 \end{array}\right]\\

进而最小方差为

\sigma_{p}^{2}=\mathbf{w}^{T} \sum \mathbf{w}\\=\left\{\left[\begin{array}{cc} \bar{r}_{p} & 1] \mathbf{d}^{-1}[\mathbf{r} & \mathbf{1} \end{array}\right]^{T} \Sigma^{-1}\right\} \sum\left\{\Sigma^{-1}\left[\begin{array}{cc} \mathbf{r} & \mathbf{1} \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{c} \bar{r}_{p} \\ 1 \end{array}\right]\right\}\\=\left[\begin{array}{lll} \bar{r}_{p} & 1 \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right]^{T} \Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{l} \bar{r}_{p} \\ 1 \end{array}\right]\\=\left[\begin{array}{ll} \bar{r}_{p} & 1 \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{c} \bar{r}_{p} \\ 1 \end{array}\right]\\

第四个等号注意到 \mathbf{d}=\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right]^{T} \Sigma^{-1}[\mathbf{r} \quad \mathbf{1}]

将 \mathbf{d} 代入得到

\sigma_{p}^{2}=\frac{a-2 b \bar{r}_{p}+c \bar{r}_{p}^{2}}{a c-b^{2}}=\frac{1}{d}\left(c \bar{r}_{p}^{2}-2 b \bar{r}_{p}+a\right)\\

对上式进行配方得到

\sigma_{p}^{2}=\frac{c}{d}\left(r_{p}-b / c\right)^{2}+1 / c\\

最后也能化为一个双曲线的形式。

注意 :如果是收益率-方差,则为抛物线。

(2)性质2--全局最小方差的权重

全局最小方差点的权重向量为

\mathbf{w}_{g}=\frac{\Sigma^{-1} \mathbf{1}}{c}\\

之前已经计算得到最小方差表达式

\sigma_{g}^{2}\left(\bar{r}_{g}\right)=\frac{a-2 b \bar{r}_{g}+c \bar{r}_{g}^{2}}{a c-b^{2}}\\

对收益率向量求偏导并令为0得到

\partial \sigma_{g}^{2}\left(\bar{r}_{g}\right) / \partial \bar{r}_{g}=-b+c \bar{r}_{g}=0\\

解得 \bar{r}_{g}=b / c ,代回权重向量表达式中得到

\mathbf{w}_{g}=\Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{l} \bar{r}_{g} \\ 1 \end{array}\right]\\=\Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & 1 \end{array}\right] \frac{1}{a c-b^{2}}\left[\begin{array}{cc} c & -b \\ -b & a \end{array}\right]\left[\begin{array}{c} b / c \\ 1 \end{array}\right]\\=\Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & 1 \end{array}\right] \frac{1}{a c-b^{2}}\left[\begin{array}{c} 0 \\ b^{2} / c+a \end{array}\right]=\frac{\sum^{-1} \mathbf{1}}{c}\\

(3)性质3--两基金分离定理

命题1 :给定两个有效的资产组合,则任意有效资产组合都能表示为这两个资产组合的线性组合

命题2 :有效曲线上任意两点的线性组合都是有效的

证明1 :给定收益率 \bar{r}_{c}=k r_{a}+(1-k) r_{b} ,最优权重为

\mathbf{w}_{c}=\Sigma^{-1}[\mathbf{r} \quad \mathbf{1}] \mathbf{d}^{-1}\left[\begin{array}{c} \bar{r}_{c} \\ 1 \end{array}\right]\\\begin{aligned} &=\Sigma^{-1}\left[\begin{array}{rr} \mathbf{r} & \mathbf{1}] \mathbf{d}^{-1} & {\left[\begin{array}{c} k r_{a}+(1-k) r_{b} \\ k+(1-k) \end{array}\right]} \end{array}\right.\\ &=k \Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & 1 \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{l} r_{a} \\ 1 \end{array}\right]+(1-k) \Sigma^{-1}\left[\begin{array}{ll} \mathbf{r} & 1 \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{l} r_{b} \\ 1 \end{array}\right]\\ &=k \mathbf{w}_{a}+(1-k) \mathbf{w}_{b} \end{aligned}\\

证明2 :由 \mathbf{w}_{c}=k \mathbf{w}_{a}+(1-k) \mathbf{w}_{b} ,结合已知的

\mathbf{w}_{i}=\left[\begin{array}{ll} \mathbf{r} & \mathbf{1} \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{l} r_{i} \\ 1 \end{array}\right], i=a, b\\

可以得到

\mathbf{w}_{c}=k \Sigma^{-1}\left[\begin{array}{rr} \mathbf{r} & \mathbf{1} \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{c} r_{a} \\ 1 \end{array}\right]+(1-k) \Sigma^{-1}\left[\begin{array}{rr} \mathbf{r} & \mathbf{1} \end{array}\right] \mathbf{d}^{-1}\left[\begin{array}{l} r_{b} \\ 1 \end{array}\right]\\\begin{array}{l} =\Sigma^{-1}[\mathbf{r} \quad \mathbf{1}] \mathbf{d}^{-1}\left[\begin{array}{c} k r_{a}+(1-k) r_{b} \\ k+(1-k) \end{array}\right] \\ =\Sigma^{-1}\left[\begin{array}{rr} \mathbf{r} & \mathbf{1}] \mathbf{d}^{-1}\left[\begin{array}{c} \bar{r}_{c} \\ 1 \end{array}\right] \end{array}\right. \end{array}

即 \mathbf{w}_{c} 也是最优权重向量。

(五)两基金分离定理意义

定理前提 :两个有效组合的收益率不同

实际意义 :投资者只要着眼与这两个有效投资组合即可

计算上的意义 :只要知道两个有效组合,就能轻易求出前沿曲线。

其中确定初始解的简单方法是

\left\{\begin{array}{l} \lambda_{1}=0 \\ \lambda_{2}=1 \end{array}\right.和\left\{\begin{array}{l} \lambda_{1}=1 \\ \lambda_{2}=0 \end{array}\right.\\

但这样有可能使得总权重不为1,但可以通过标准化补救。

由 \mathbf{w}=\lambda_{1} \Sigma^{-1} \mathbf{r}+\lambda_{2} \Sigma^{-1} \mathbf{1} ,设 \left\{\begin{array}{l} \lambda_{1}=0 \\ \lambda_{2}=1 \end{array}\right. ,由下面方程解出初始解

\mathbf{V}^{1}=\Sigma^{-1} \mathbf{1} \Rightarrow \sum \mathbf{V}^{1}=\mathbf{1}\\

然后将其归一化得到 w_{i}^{1}=v_{j}^{1} / \sum_{j=1}^{n} v_{j}^{1} ,这样向量

\mathbf{w}^{1}=\left(w_{1}^{1}, w_{2}^{1}, \ldots, w_{n}^{1}\right)\\

就是一个有效的权重。

然后设 \left\{\begin{array}{l} \lambda_{1}=1 \\ \lambda_{2}=0 \end{array}\right. ,由下面方程接触第二个初始解

\mathbf{V}^{2}=\Sigma^{-1} \mathbf{r} \Rightarrow \Sigma \mathbf{V}^{2}=\mathbf{r}\\

再将其归一化,得到另外一个有效权重。

通过这两个有效组合的线性组合,结合均值和方差公式,就可以得到其余所有有效组合。

(六)其他重要性质(不要求)

(1)最小方差组合的回报率与其余任何组合(不一定是前沿组合)的协方差总等于最小方差组合回报率的方差:

\operatorname{Cov}\left(\bar{r}_{p}, \bar{r}_{m v p}\right)=\operatorname{Var}\left(\bar{r}_{m v p}\right)=\frac{1}{C}\\ 考虑协方差公式

\operatorname{Cov}\left(\widetilde{r}_{p}, \widetilde{r}_{q}\right)=w_{p}^{T} \sum w_{q}=\frac{c}{d}\left(E\left[\widetilde{r}_{p}\right]-\frac{b}{c}\right)\left(E\left[\widetilde{r}_{q}\right]-\frac{b}{c}\right)+\frac{1}{c}\\

如果其中一种为MVP,那么前面一项为0。

定义 :比MVP回报率高的 前沿组合 称为有效证券组合;既不是MVP也不是有效组合的 前沿组合 ,称为非有效证券组合。

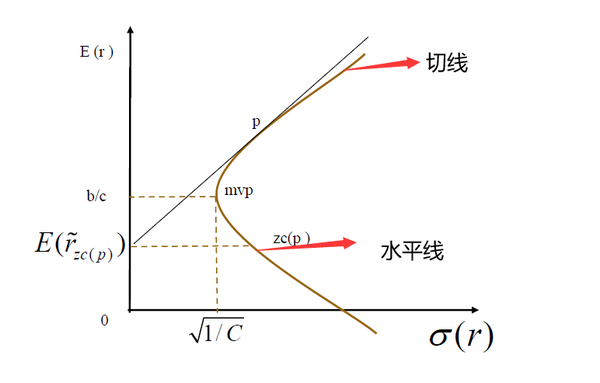

(七)零协方差证券组合

对于边界上的任意组合p,p≠mvp,有唯一的前沿证券组合zc(p),使得两者回报率的协方差为0,该证券称为p的零协方差证券组合。

利用协方差公式可得

E\left[\widetilde{r}_{z c(p)}\right]=\frac{b}{c}-\frac{d / c^{2}}{E\left[\widetilde{r}_{p}\right]-b / c}\\

两者不可能同时为有效组合。下图给定p如何找zc(p)

性质 :任何证券组合q的期望收益率可以表示为任意一个边界组合p≠mvp与其对应的zc(p)的期望收益率的线性组合。

E\left(\tilde{r}_{q}\right)=\left(1-\beta_{q p}\right) E\left(\tilde{r}_{z c(p)}\right)+\beta_{q p} E\left(\tilde{r}_{p}\right)\\

类似地

E\left(\tilde{r}_{q}\right)=\beta_{q p} E\left(\tilde{r}_{p}\right)+\beta_{q z c(p)} E\left(\tilde{r}_{z c(p)}\right)\\

3.3多元化效应及其启示

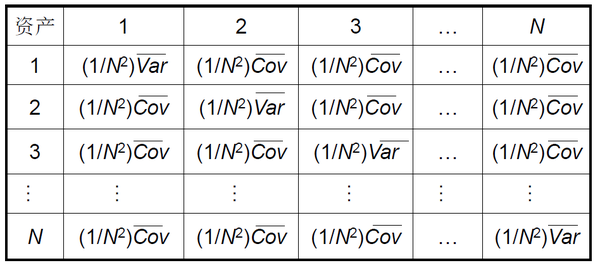

(一)N种资产组合的方差

考虑如下特殊的资产组合

每种资产方差相同,每对资产协方差相同,组合中每种资产比例相同。

将表中各项相加,得到资产组合的方差

\begin{aligned} \sigma_{P}^{2} &=N \times\left(1 / N^{2}\right) \overline{V a r}+\left(N^{2}-N\right) \times\left(1 / N^{2}\right) \overline{C o v} \\ &=(1 / N) \overline{V a r}+(1-1 / N) \overline{C o v} \end{aligned}\\

当资产种数N趋于无穷,资产组合的方差会趋于协方差: \sigma_{P}^{2}=\overline{C o v}

下图说明通过增加资产种数,可以化解方差部分的风险,但协方差部分是不可化解的。

(二)从特殊资产组合的方差看多元化效应

- 资产种数增加,方差下降

- 投资组合确实能分散和化解部分风险,但不能全部化解(有协方差部分无法化解)

(三)多元化效应启示

- 可以通过增加证券品种,化解一部分风险

- 存在最低风险水平,即使投资者买遍所有资产组合,都无法消除该风险

(四)多元化与非系统风险、系统风险

非系统风险 只影响某一个或某一组证券,是个别公司或资产特有的,称为特有风险或具体资产风险;多元化投资能使非系统风险相互抵消并化解,所以非系统风险也称可化解风险。

系统风险 作用全体证券,无法通过多元化消除,也称市场风险或不可化解风险

某一证券总风险=系统风险+非系统风险

而投资者不需要关注总风险,因为通过多元化可以消除非系统风险,所以投资者一般只需着眼于系统风险(协方差部分)即可。