|

|

|

金山办公发力B端,“馅饼”还是“陷阱”?

2022-07-06 16:37

北京

作者 | 唐飞

提到办公软件,很多人都会想到微软的Word、Excel、PowerPoint三件套。

不过对于大多数国内用户来说,可以免费使用的金山WPS才是他们的“装机必备”。

的确,凭借“免费”这一卖点,WPS获得了大量用户青睐。数据显示,截至去年底,WPS Office PC版月度活跃设备数达2.19亿,移动版月度活跃设备数3.21亿。这样的成绩帮助其母公司金山软件在2019年11月顺利登陆科创板,开盘后,公司股价报140元,较发行价上涨205.28%。

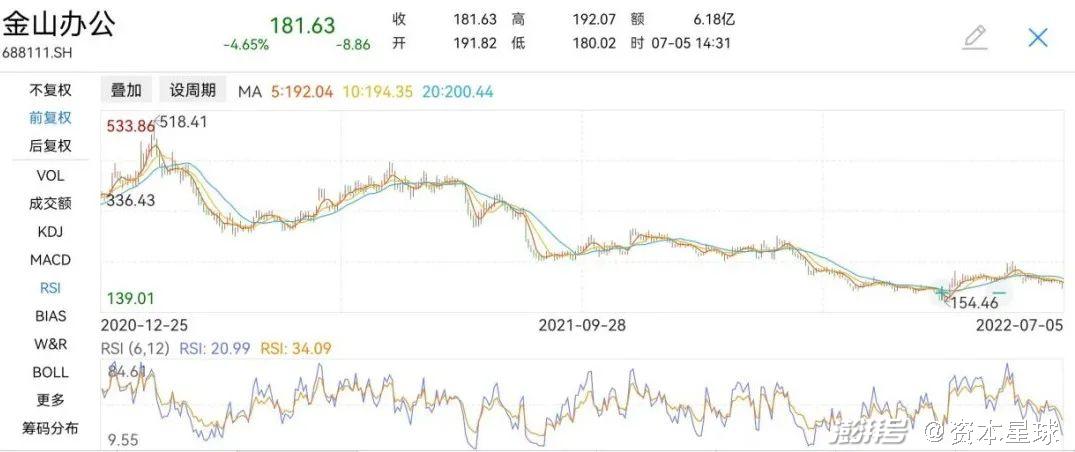

几个月后,新冠疫情爆发,以金山办公为代表的云办公企业股价更是一路走高,2021年初,金山办公股价盘中短暂摸高到519.70元,登上历史高点,可惜随后便开始了长达一年的震荡下跌。

金山办公2021年以来股价。图源:wind

公司自然也深知只靠“一招鲜”难以长久走下去,于是在去年12月,金山办公发布金山数字办公平台。该数字办公平台的定位为SaaS产品,通过底层技术提供基础的办公服务。

而这一举动被外界解读为金山办公押注B端的核心动作。

至于为什么转型做B端,金山办公CEO章庆元在一次采访中透露,“对于金山办公来说,面向C端消费者市场的天花板比较容易达到,未来收入翻2到3倍基本就到头;而B端的收入还有很大的增长空间。”

1、起于B盛于C归于B

如今金山软件的起点一般被认为是1988年,当年求伯君加入了香港金山公司。

进入公司后求伯君决定大干一场,他目标很明确,做一张汉卡装字库,写一个字处理系统,能够取代WordStar,这个目标就是后来的WPS。

为了实现这个目标,从1988年5月到1989年9月,求伯君把自己关深圳蔡屋围酒店501号房间里,只要是醒着,就不停地写。

在这段接近一年半如同“闭关修仙”的日子里,陪伴求伯君的只有一台386电脑和无数的泡面桶,期间除了肝病发作三次送医外他几乎没有出门,甚至在医院里也抱着电脑敲代码。

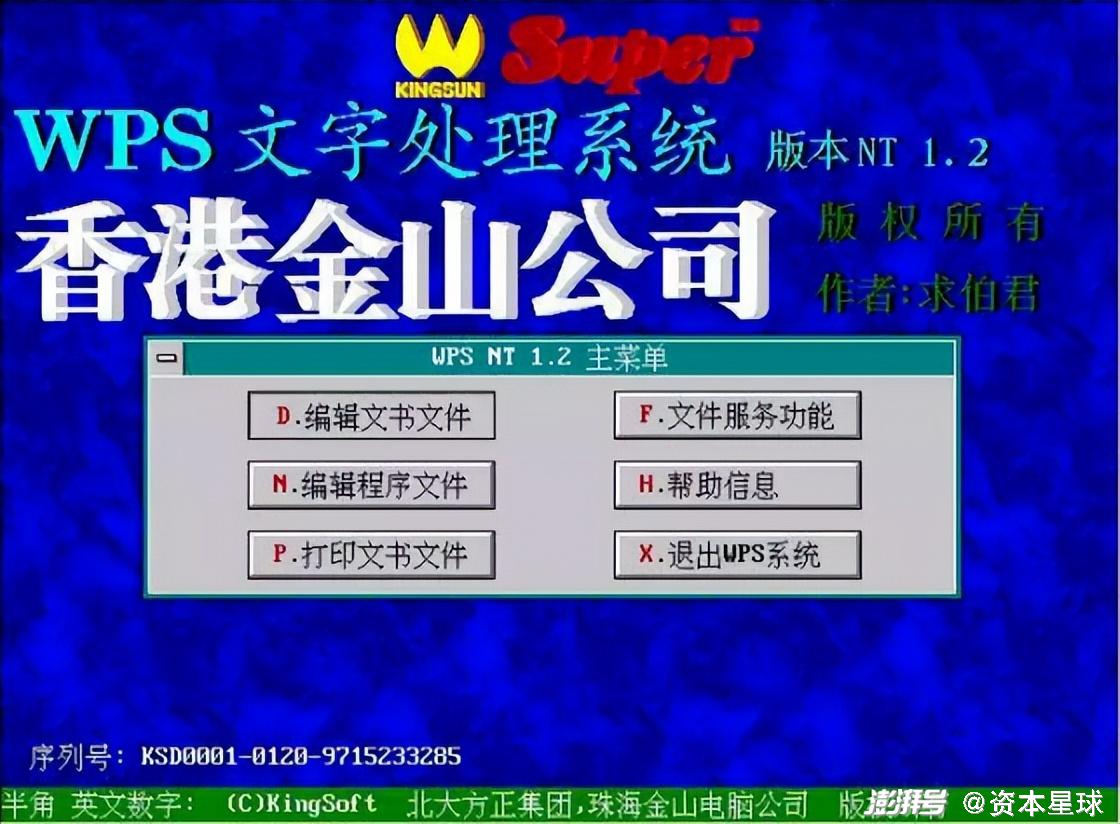

图注:WPS早期版本

终于在敲了12万行代码后,WPS1.0诞生。在几乎毫无宣传的情况下,上市当天,WPS就卖出了1000套,当年销量3万余套。

巅峰时期,全国90%的中文软件市场被WPS垄断。各个大学机房、政府单位、打印店和公司工厂的电脑上,几乎都跳动着蓝色界面。整个九十年代初期,书店里卖得最火的计算机书籍是《WPS入门》《WPS操作指南》,大大小小的计算机培训班也以教授WPS为卖点。

但属于WPS的狂欢是短暂的,1995年微软推出Windows 95,几乎同时,中国的电脑市场进入快速增长阶段,越来越多的公司和家庭开始购买个人电脑。这些新消费者自然而然的接受了微软系统自带的Office软件,这给了WPS当头一棒。

同时期,金山耗时三年研发的“盘古办公组件”未能复制WPS 1.0的神话,原计划的2万套销量只卖出了不到2000套,完败于微软。

此后数年,金山软件开始了艰难的追赶期。

直到2001年中国加入 WTO(世界贸易组织)后,政府部门首次进行大规模正版软件采购,北京市政府采购办公套装软件WPS Office共计11143套,北京市政府下属的67个委、办、局全面采用WPS Office作为日常办公软件。这被媒体称为是金山软件“王者归来”的第一枪。

2011年金山办公发布WPS移动版,并通过与华为、中兴、小米、OPPO、VIVO等手机厂商合作,在智能手机上预装WPS软件从而培养移动端用户的使用习惯,使其在移动端享有较高的市场份额。

2015年后金山办公进入云转型期,发布WPS+一站式云办公体系,在原有产品线上确立了以“多屏、云、内容、AI和协作”为核心的战略,陆续发布了金山文档、金山数字办公平台等协作+产品。

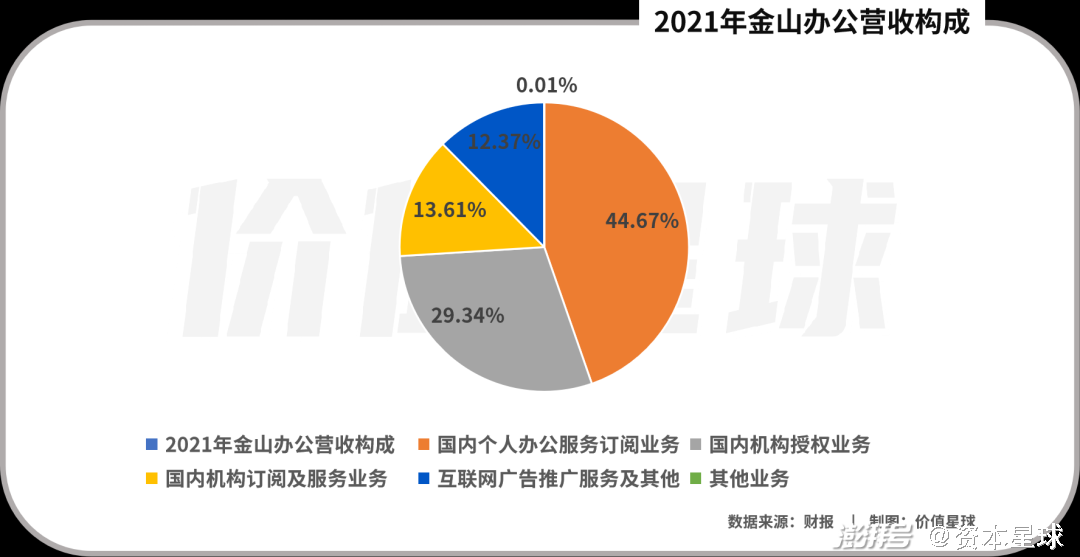

现阶段公司积极推动B端业务,截至2021年底B端(含机构授权业务和机构订阅及服务业务)收入占比42.95%,C端收入44.57%,基本已经接近五五开。

而随着数字经济的发展,金山软件B端服务的市场规模也有望进一步扩大。国务院印发《“十四五”数字经济发展规划》指出,到2025年数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。其中,软件与信息技术服务业规模将由2020年的8.16万亿增长至14万亿,增幅达71.57%。

2、B端产品力

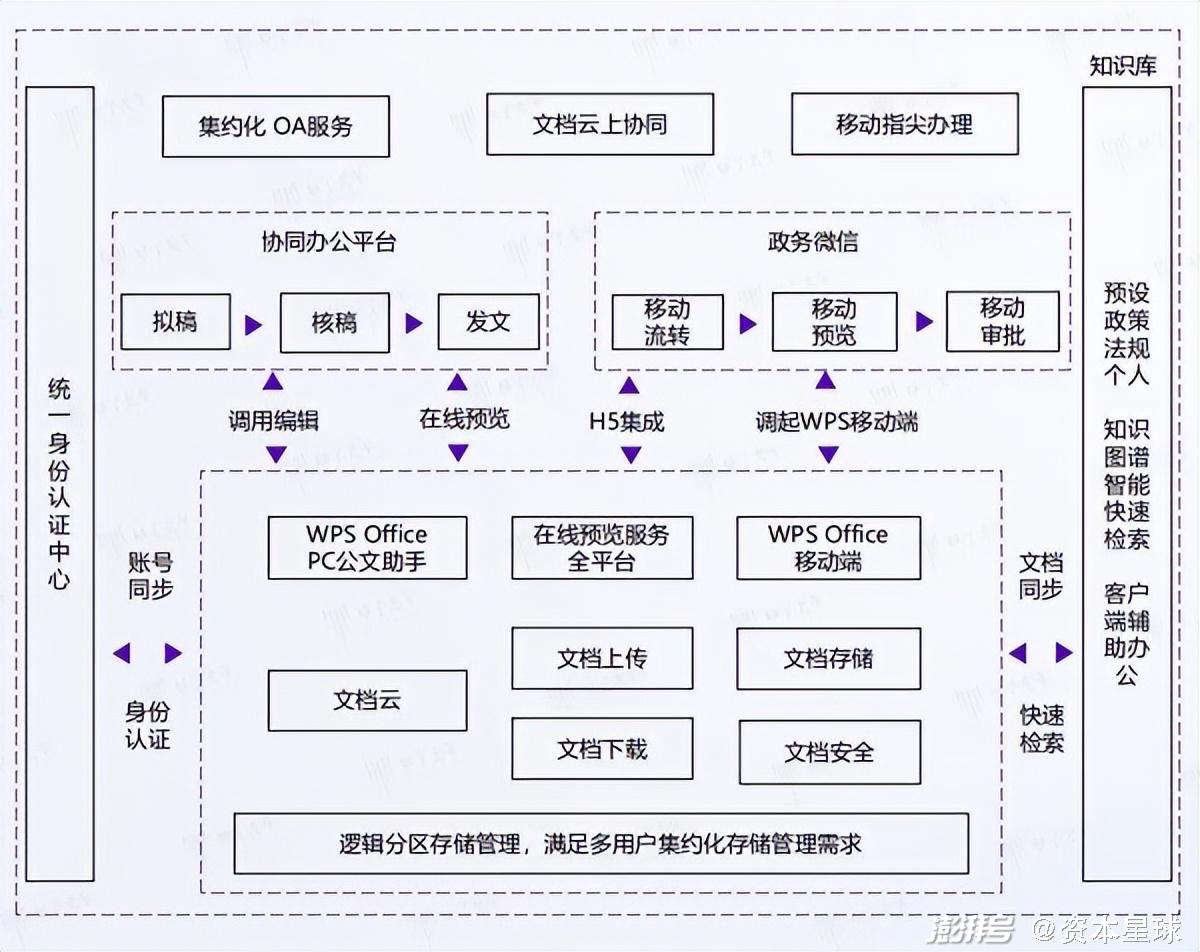

2021年12月,金山办公推出针对超大型组织数字化转型的平台产品——金山数字办公平台,整合了金山办公能力矩阵、文档中台/协作中台等2个中台、全套平台/模块组合/能力嵌入等3种赋能场景、公有云/混合云/私有化/全信创环境等4种交付方式。

此举也被外界认为是金山办公开始从此前偏单一的办公文档应用套件提供商向2B的解决方案提供商转身的标志。

从产品架构来看,金山数字办公平台几乎集成了金山办公现阶段的所有业务模式。

其中文档中台,是面向开发者提供的围绕文档办公协同的共享能力中心,可帮助客户实现非结构化数字资产的全面管理,完整提供办公文档查看、编辑、协作与管控能力赋能服务。而协作中台,为企业客户提供全⾯的内部信息与事务沟通协作能⼒,包含即时通信、音视频会议、表单流程、日程待办、消息推送五大模块。

章庆元认为,“现在已有的办公平台最大痛点是不够开放,金山办公想帮助客户做一套自己的办公平台。金山办公的数字平台,并不是想和钉钉、企业微信等软件竞争,而是想把金山办公已经有的能力全部开放出来,帮助企业搭建自己的办公软件。”

图源:金山办公-数字政府办公解决方案

商业模式上,前期政企客户更多采用数量授权和场地授权模式,以一次性确认收入的长约为主,产品迭代周期较长且难以进行价值销售。随着数字办公平台推出,金山办公更易向政企客户推荐年费付费的商业模式,如广东省的信创项目即采用了按年收费类订阅制的年场地授权收费,而如知乎与某些大型央企更是采用了账号订阅的付费模式,公司整体对于政企客户的商业模式已得到大幅提升。

再加上中小企业市场也值得期待,根据工信部数据,截止2018年我国中小企业数量超过3000万家,给金山提供了非常大的客户广度。

目前,基础商业版价格168元/人/年,与C端的稻壳会员、超级会员的年费价接近,且其终端使用群体和WPS的C端终端接近。若发展顺利,金山文档有望依托中小企业的蓄水池,成为公司下一个创收大单品,并从长期看串联起B端和C端。

图源:金山办公官网

从金山办公财报可以看出,机构订阅业务占比由2021年底的13.61%提升至2022Q1的16.68%。

今年,金山数字办公平台还入驻华为云云商店,成为第一批联营商品,用户可通过华为云直接采购金山办公相关产品。通过这样的联营联运模式,金山数字办公平台可以对接华为云平台及销售资源,帮助企业享受扶持政策,并以更低的门槛完成办公上云。

未来随着数字办公横向下沉到行业及纵向下沉到乡县,2B市场有望进一步打开。申港证券预测,2022年金山办公B端收入有望达到21.8亿元,同比增长55%。

3、B端增长陷阱

细分来看,金山办公B端收入分为两部分,机构授权服务和机构订阅服务,占总营收比例29.34%和13.61%

先说机构授权服务。市场普遍认为,国产政企采购支持国产软件和信创业务的快速发展,会很大程度的促进授权业务的增长。但从金山办公的财报数据来看却恰恰相反,2022Q1公司国内机构授权业务营收2.32亿元,相比去年同期减少10.84%。

按照官方消息,国内机构授权业务的下滑实际上是金山办公的主动选择。主要原因是其业务形式是“买断”式的,也就是说其付费模式并不是如同国外时兴的订阅模式那样能够带来持续的收入,故金山办公正在努力促成客户从“买断”走向“订阅”。

而难点在于做出这种选择后,WPS能否找到增长新动能还是个问题。

还有一个常识,在未来10年WPS很难跨越Office成为第一大办公软件提供企业。同时,WPS还要警惕类似飞书这样的云办公软件挤入市场。

再说机构订阅服务。据华西证券的数据统计,当前我国公务员数量720万人,事业编人员约3600万人,军队人员约为230万人,合计约4550万人,假设其中50%-70%具有办公需求,合计约2275万-3185万人。

如果再考虑到政府部门、大企业所带来的示范效应,就可以发现金山办公在B端仍大有可为。

但按照网络上的消息,到2020年中国境内已经有90%的政府部门、84%的央企、91%的银行都覆盖了WPS产品。高市占率固然是好事,但是从另一个角度来看,如此高的覆盖率也昭示了金山办公的用户天花板。

于是,金山办公将思路转变为挖掘用户更高的ARPU,2021年,金山办公首次划分机构订阅收入4.46亿元,同比增长23.40%。2022Q1,公司机构订阅收入达1.45亿元,同比大幅增长78.72%。

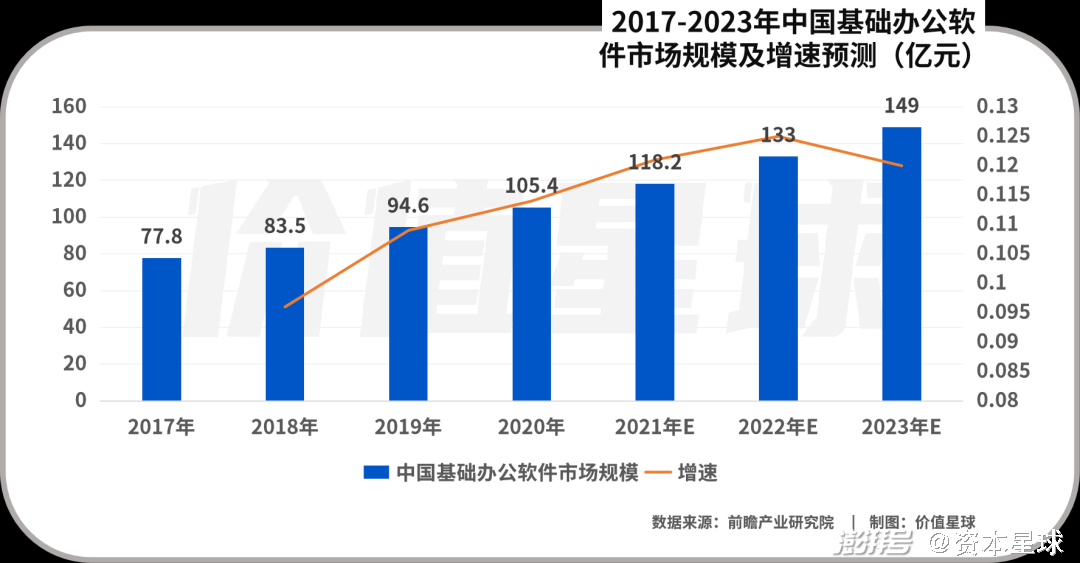

而且从大环境看,中国基础办公软件市场规模增速正在下滑。根据前瞻研究院预计,2021年其市场规模在118.2亿元,预计到2023年每年的增长也只有12%。

另一方面,包括阿里钉钉、腾讯企业微信、字节跳动飞书、华为WeLink等大型企业也相继推出了企业级协同办公平台。对此平安证券在研报中认为,前述企业与金山办公形成既竞争又合作的关系,一方面,公司金山文档在“轻”功能市场与其形成竞争;另一方面,公司是部分平台偏“重”功能的技术供应商,存在一定合作关系。

4、总结

过去数年,市场都给予SaaS(软件即服务)类公司较高的估值。

其中典型企业如美国的CRM解决方案公司salesforce市值超过1670亿美元,市盈率(TTM)166倍,微软市值更是达到1.94万亿美元。而国内SaaS企业的规模都显得太小,典型企业用友网络、广联达、微盟集团的市值分别为722亿元、636亿元和110亿元(130亿港元)。

而金山办公的市值(约843亿元)高于上述几家国内企业,市盈率(TTM)也接近86倍。

但现阶段公司C端基本盘已接近见顶,据统计国内办公产品用户月活预估值为7亿左右,而金山办公2022年Q1月度活跃设备5.72亿台,天花板近在眼前。在B端,金山办公努力从工具型SaaS向平台型SaaS靠拢,但也面临一众对手的竞争。

双重压力下,二级市场也给出明确态度,在2021年7月1日到今年7月1日的一年里,金山办公股价已经蒸发53%,惨遭“腰斩”。

[1]《SaaS公司迎来修复行情》,华西证券

[2]《金山办公:B端解析,产品商业模式升级突破》,天风证券

[3]《协同+云,国产办公软件龙头复兴之路——金山办公》,申港证券

[4]《金山办公:高基数下收入依然稳健增长,国产云办公领军长期成长性持续验证》,国盛证券

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

特别声明

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问https://renzheng.thepaper.cn。