Nature:2022畅销药品排行榜,2023药品销量预测!

01 2022年风气云涌,新冠相关药物最大赢家

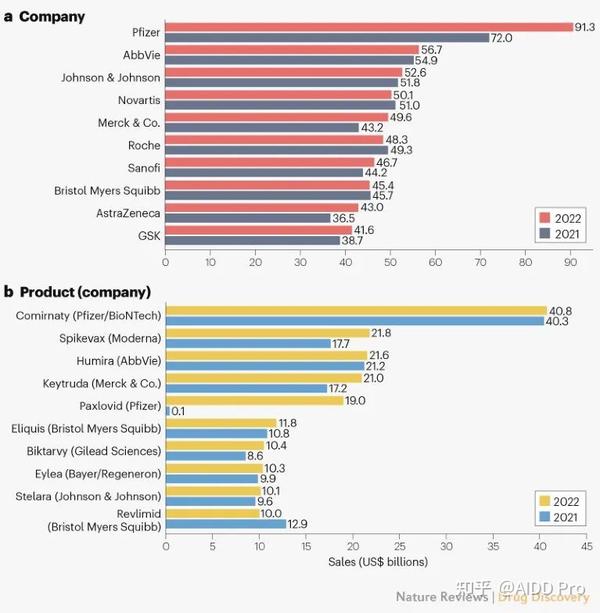

2022年,全球各个国家对 COVID-19疫苗 的持续需求使 辉瑞 成为全球最大的药物制造商。其与 BioNTech公司 共同研发并销售的疫苗 Comirnaty(tozinameran) 在畅销药品排行榜中名列前茅,销售额再次超过400亿美元。但Comirnaty可能已经处于巅峰时期,由于需求的减少和覆盖计划的缩小,销售预计会出现下降。

Moderna 的 COVID-19疫苗Spikevax 是2022年第二大畅销药物,尽管去年的销售额比2021年上升了23%,但预计也会有类似的命运。随着医疗系统对COVID-19的治疗,辉瑞公司在2022年占据的主导地位也归功于Paxlovid(nirmatrelvir和利托那韦)的销售,该药成为2022年第五大药物。

除COVID-19相关药物, Merck&Co. 排名较为稳定,由于 Keytruda(pembrolizumab) 的销售额增加, 默沙东 从第八位跃升至第五位,取代了 罗氏 。 PD1抑制剂 的销售额同比增长22%,预计在2023年将成为最畅销的产品。 吉利德 的 HIV药物Biktarvy (bictegravir,恩曲他滨和替诺福韦艾拉酚胺)的销售额也增长强劲,自2021年以来增长了20%。

赛诺菲 的 特应性皮炎药物Dupixent(dupilumab) ,其销售额从2021年开始上升了45%。特应性皮炎疗法目前尚未跻身前十,但它是赛诺菲最大的增长动力,也是该公司排名第七的主要贡献者。

自去年面临仿制药竞争以来, 多发性骨髓瘤药物 的销售额已经下降了22%,使2022年成为该榜单的最后一年。 Revlimid(来那度胺) 的排他性丧失导致 百时美施贵宝 从第6位下滑到第8位。

Revlimid并不是唯一进入黄昏时期的药物, 艾伯维 的 修美乐(阿达木单抗) 的多款仿制药也将陆续登陆美国。Evaluate Pharma的共识预测数字将修美乐2024年销售额定为89亿美元,比2022年下降近60%。但修美乐去年的销售额高达216亿美元, BTK抑制剂Imbruvica(伊布替尼) 用于 血液肿瘤 和 银屑病药物Skyrizi (risankizumab )的强劲收入让 艾伯维 在2022年保持了排名第二的位置。

银屑病产品喜达诺(乌司奴单抗) 也将于今年在美国面临竞争。但 强生 可以为 多发性骨髓瘤药物Darzalex(daratumumab) 的预测感到欣慰,其销售额预计在2028年将达到165亿美元。

继2021年进入前十后, 阿斯利康 现在已经超越 GSK ,其以390亿美元收购Alexion。分析师们预测,这两个群体的 糖尿病 和 肥胖药物 销售都将出现强劲增长。 礼来 最近获批的 GLP1/GIP双重激动剂Mounjaro(tirzepatide) 和 Novo 的 Wegovy(semaglutide) 和 Ozempic(semaglutide) 均表现出令人印象深刻的血糖控制和体重减轻特性。因此,虽然2022年可能标志着少数公司新冠财富的终结,但重磅炸弹销售的指挥棒正在传递给在糖尿病和肥胖方面有坚实立足点的公司。

02 2023回归常识,单抗潜力巨大

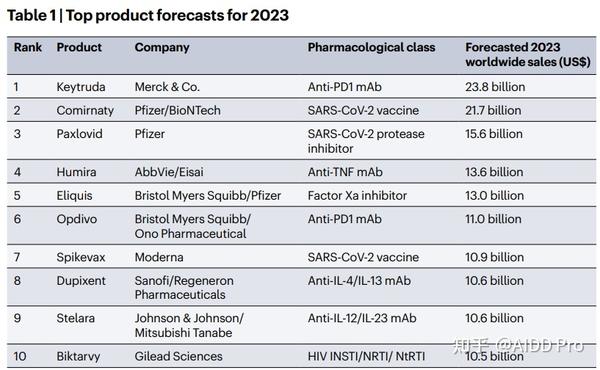

默沙东 的 Keytruda(派姆单抗,pembrolizumab) 是一种 针对各种癌症的抗PD1单克隆抗体(mAb) ,预计将成为2023年最畅销的药物,销售额几乎达到240亿美元。 PD1/L1 检查点阻断剂成功靶向既往不可治疗的肿瘤意味着两种此类药物占据了十大畅销药物的位置。另一个是 百时美施贵宝 的 Opdivo(nivolumab) ,覆盖11种肿瘤类型,预计明年将突破110亿美元的销售大关。虽然Opdivo先于Keytruda进入市场,但此后默沙东在临床上的表现已经超过了其美国竞争对手,最引人注目的是 非小细胞肺癌 。

如果不是 COVID-19 ,其他肿瘤学产品将出现在该列表中,COVID-19仍处于领先地位。然而,未来的需求仍然是不可预测的,2023年疫苗 Comirnaty 和 Spikevax(elasomeran) 以及 抗病毒药物Paxlovid(nirmatrelvir加利托那韦) 的实际销售最终将低于目前的预测的可能性很大。

虽然修美乐很可能在2024年退出前10名,但艾伯维拥有几个后起之秀,很可能在未来几年中跻身前10名。其中之一, Skyrizi(risankizumab) 几乎可以确定潜力巨大,因为 抗IL-23 mAb 被认为是一种高效的 银屑病药物 。

总的来说, mAb 在2023年的前10名中占有很大的地位,这标志着 生物制剂 在医学中的重要性不断上升,开发人员成功地将这些产品推向更多领域。例如,Sanofi和Regeneron Pharmaceuticals销售的抗IL-13/IL-4 mAb Dupixent(dupilumab)。该药物主要用于治疗特应性皮炎,但在其他慢性免疫系统疾病如嗜酸性粒细胞性哮喘和嗜酸性粒细胞性食管炎中也获得了批准。同样,强生的Stelara(乌司奴单抗)也用于治疗一系列自身免疫性疾病,如克罗恩病和溃疡性结肠炎。

然而, 小分子 仍然特征明显, 百时美施贵宝/辉瑞 的 血液稀释剂Eliquis(阿哌沙班) 握住了传统化学的火炬。 艾乐妥 是一类 抑制因子Xa的口服抗凝剂 的成员,Xa正接近其专利寿命的终点。竞争产品 拜耳(Bayer) 和 强生 的 拜瑞妥(Xarelto,利伐沙班) 很有可能在10年中左右首先落入仿制药行列。排在前十的另一个小分子是 吉利德科学公司 的 Biktarvy(bictegravir,恩曲他滨和替诺福韦艾拉酚胺) ,这是一种 抗病毒药物组合疗法 ,已被证明对抑制HIV非常有效。

2023年排名前十的最后一个值得注意的方面是,所有的产品都首次被视为超过了100亿美元的年销售额。尽管全球努力限制药品价格扩张,但这不会是最后一次发生这种情况。

参考文献:

https://www. nature.com/articles/d41 573-022-00193-0

https://www. nature.com/articles/d41 573-023-00039-3

版权信息

本文系AIDD Pro接受的外部投稿,文中所述观点仅代表作者本人观点,不代表AIDD Pro平台,如您发现发布内容有任何版权侵扰或者其他信息错误解读,请及时联系AIDD Pro (请添加微信号sixiali_fox59)进行删改处理。

原创内容未经授权,禁止转载至其他平台。有问题可发邮件至[email protected]