广发电子周周专题:台湾封测行业并购带来的经验和启示

来源:雪球App,作者: 水煮凡通,(https://xueqiu.com/3306622836/35298280)

近期半导体行业在产业基金主导下并购整合加速,我们团队因而梳理了过去台湾封测企业发展的历史,希望借他山之石来更好的理解未来行业的发展。核心观点 :

研究逻辑:“时间机器”理论,台湾同业发展史有借鉴意义

孙正义有个著名的“时间机器”理论,就是指美国、日本、中国这些国家的 IT 行业发展阶段不同,从而带来梯度的投资机会。我们认为这个“时间机器”也存在于科技硬件行业,例如过去几年中国手机零组件厂商的崛起让人想起了台湾90年代的PC零组件厂商崛起的历史。很多产业链的朋友也反映目前半导体行业类似台湾90年代及2000年初的阶段,对前景持续看好,因此台湾行业发展史的梳理或许有一定借鉴意义。

回顾行业:台湾半导体封装产业发展史就是一部并购史

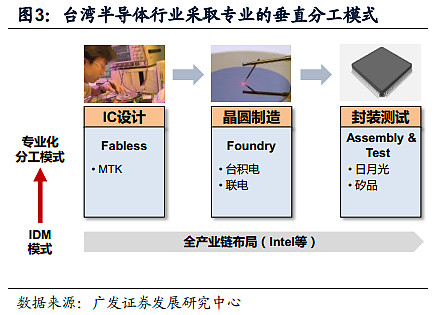

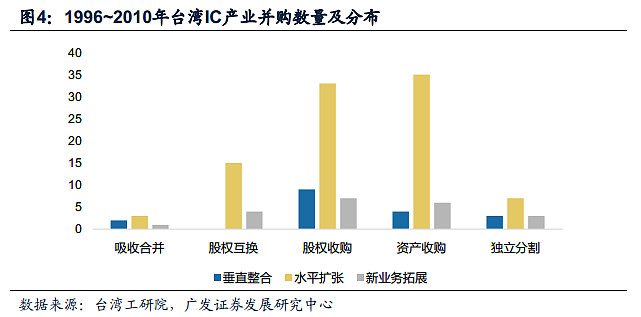

台湾半导体把握住全球半导体向东南亚地区转移的浪潮,形成了特有的专业化垂直分工模式,通过并购扩张战略不断扩大产业规模优势,现已成为全球最大的半导体产业基地。台湾IC产业是订单导向,以代工为主,所以高度镶嵌在全球半导体产业网络中。在遭遇先进国家技术优势以及东南亚国家人力成本优势左右夹击的形势下,台湾IC企业只有不断扩大自身规模才能达到提高利润、降低成本的目的,而并购是扩大规模最快速有效的方式。台湾IC产业在1996~2010年之间的并购事件达到143笔,扣除不成功的41笔后,共计102笔成功的并购事件。

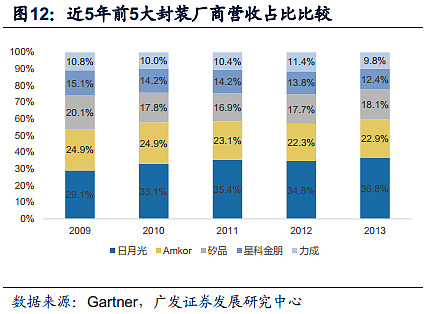

龙头企业:从日月光和矽品看并购对封装企业的影响

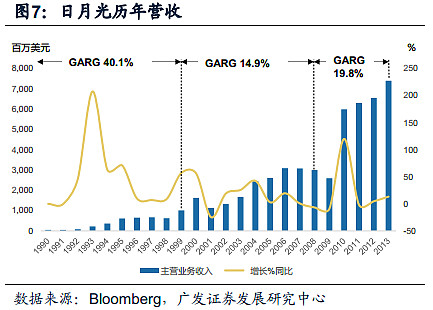

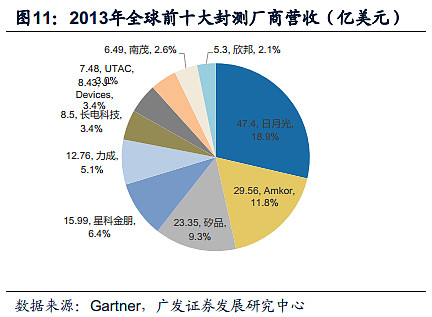

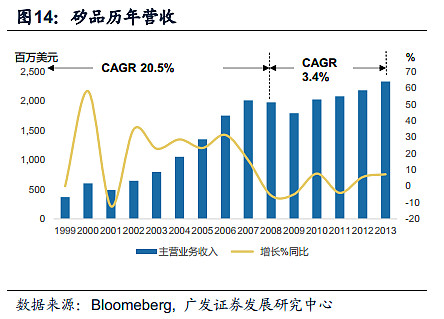

通过一系列积极的并购扩张战略,如今日月光已在美、日、韩、新加坡、马来西亚、中国大陆等全球各半导体基地拥有自己的据点。2013 年日月光封测业务实现营收 47.4 亿美元,全球市占率达 18.9%。尤其在近5年,日月光把握住大陆市场崛起浪潮,积极并购布局大陆基地,营收年复合增长率19.8%。而不同于日月光积极并购与全球布局,矽品一直固守台湾阵地,在技术、营收等各方面均已被日月光拉开差距,最近5年营收增长缓慢,年复合增长率仅有3.4%。

经验启示:看好大陆业者通过并购策略迈向国际一流水平

大陆IC产业历史几乎是台湾的复刻版,以90年代欧美大厂产能转移、在大陆设立封装厂而拉开了大陆IC发展的大幕。现在,大陆IC产业已经形成了从设计、制造、封测到终端的完整产业链。其中封测环节大陆厂商华天科技、长电科技等已在先进封装技术上与国际一流水平接轨,部分电子企业进入了国外一线厂商的供应链,并开始步入规模扩张阶段。我们看好在产业基金和资本市场平台的支持下,国内封装业者将效仿日月光模式,通过并购策略提升产能、技术、市占等,迈向国际一流水平。

1.研究逻辑

孙正义有个著名的“时间机器”理论,就是指美国、日本、中国这些国家的 IT 行业发展阶段不同。在日本、中国这些国家的发展还不成熟时,先在比较发达的市场如美国开展业务,然后等时机成熟后再杀回日本,进军中国、印度,就仿佛坐上了时间机器,回到几年前的美国。我们认为这个“时间机器”也存在于科技硬件行业,例如过去几年中国手机零组件厂商的崛起让人想起了台湾90年代的PC零组件厂商崛起的历史。

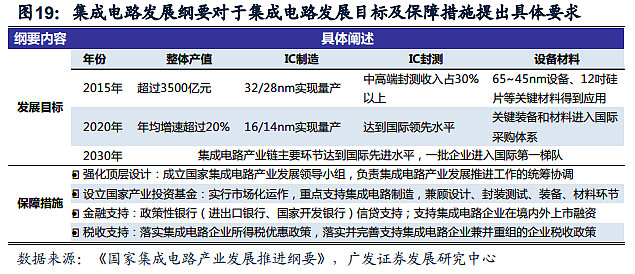

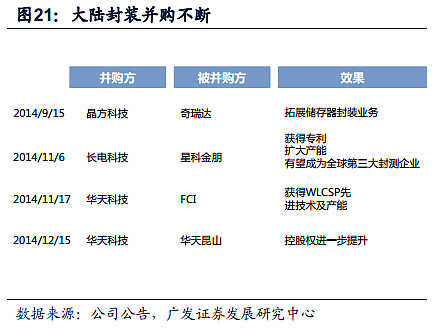

近期,中国大陆半导体行业风起云涌,14年6月公布了《国家集成电路产业发展推进纲要》,将发展集成电路产业上升为国家战略,并对集成电路产业产值以及制造与封测技术的发展提出了具体的要求,国内封装厂长电科技在国家产业基金的助力下也已经成功收购星科金朋。

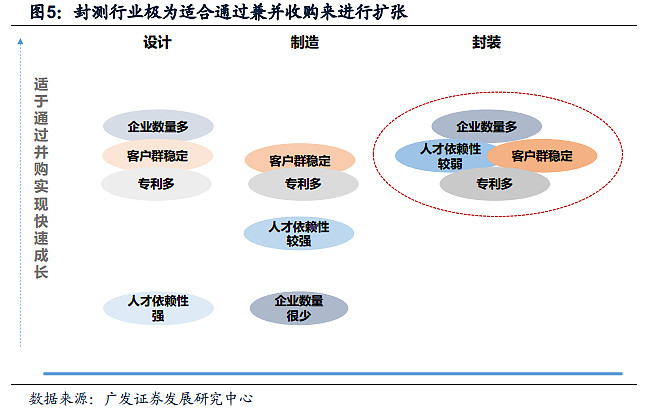

无论如何,在产业基金的带动下,市场化并购将成为行业未来不可忽视的一股潮流,因此我们团队也梳理了一下过去台湾封测企业发展的历史,认为封装产业属于规模经济产业,有大者恒大的趋势,而并购又是企业成长最快的一种方式,主要原因在于:1)封测企业并不像IC设计企业那样依赖少数高技能的员工,从而一方面企业可以通过并购来获得技术并推广到公司的一线操作工中去,另一方面收购后人员整合的压力相对小,不至于因为某些重要员工的离开而造成并购的公司成为“空壳”;2)与晶圆制造行业全球仅几家寡头企业的格局不同,封测企业的数量较多,存在较多的并购标的;3)封测企业各自具有不同的技术和重要客户,可以与公司现有的技术和客户形成互补。

落实在投资上来看,在国家意志推动下,国内封装厂商并购潮启动。长电科技以小吃大收购新加坡星科金朋;华天科技收购美国FCI,加强先进封装领域布局,同时陆续收购华天昆山的股权;晶方科技竞价收购原英飞凌封测厂智瑞达等等。我们看好在产业基金和资本市场平台的支持下,国内封装业者将效仿日月光模式,通过并购策略提升产能、技术、市占等,迈向国际一流水平。

2.台湾半导体封装产业发展史就是一部并购史

2.1 封装环节是台湾半导体先行者

台湾半导体产业的发展始于后段封装。1965年,美商Microchip在高雄设立高雄电子,从事晶圆封装,开启了台湾封装技术的里程碑。欧美日半导体厂商在降低成本的驱动下,将产品后段半导体封装测试生产线转移至人力成本低廉的地区。同一时间,在政府优惠政策吸引外资到台投资的推波助澜下,继高雄电子之后,飞利浦建元、德州仪器、捷康、三洋、吉弟微、摩托罗拉等多家外商,纷纷在台湾建厂,引进半导体封装技术,为台湾的半导体封装产业发展奠定基础。

本土业者包括较早期的华邦、环宇、华泰、菱生、华旭,以及后起之秀日月光、矽品、鑫成等亦竞相进入市场,于是台湾封装产业从1970年起展开长达30年的发展期。

2.2 并购始终伴随着台湾半导体产业的发展

台湾把握住全球半导体产业向东南亚地区转移的浪潮,形成了特有的专业化垂直分工模式,通过并购扩张的战略来扩大产业规模优势,现已成为全球最大的半导体产业基地。

1980年代末日益激烈的企业竞争带动全球化管理的风潮,国际半导体市场也在美日几度攻防下逐渐形成新的局势;东南亚各国急起直追,台湾的劳动力成本已经不具备优势,外资来台的动作也逐渐消失。

台湾半导体产业所面临的一方面是来自欧、美、日的先进技术优势,另一方面来自东南亚竞争对手的劳动力优势,在这夹缝中,台湾既不能采用产品领导策略,也不适合低成本策略。

台湾IC产业是订单导向,以代工为主,所以高度镶嵌在全球半导体产业网络中。在这样左右夹击的形势下,只有不断扩大自身规模才能达到提高利润、降低成本的目的,而并购是扩大规模最快速有效的方式。

根据台湾工研院的统计数据,台湾IC产业在1996~2010年之间的并购事件达到143笔,扣除不成功的41笔后,共计102笔成功的并购事件。而其中,又以水平扩张的并购数目最多。

换言之,由于台湾IC产业垂直分工的独特生产模式,上下游具有不同产业的结构位置,大部分公司选择横向扩张达到扩充产能、增加市占率水平、取得欠缺专利技术等目的。

2.3 行业属性决定封装企业适于通过并购实现做大做强

IC封装产业属于规模经济产业,有大者恒大的趋势,而并购又是企业成长最快的一种方式。从早先矽品精密收购经营不善的华旭电子,并取得巨大与吉弟微经营权,封测业间的整合活动即不中断。

3.从日月光和矽品看并购对封装企业的影响

3.1通过并购不断成长超过Amkor跃居全球第一

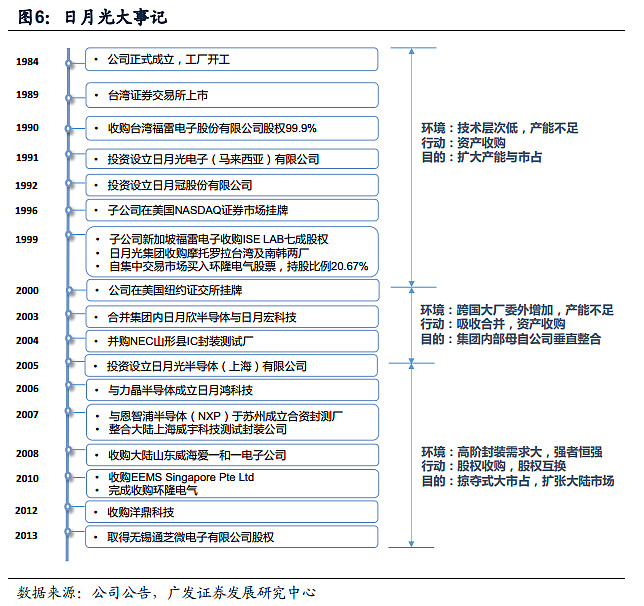

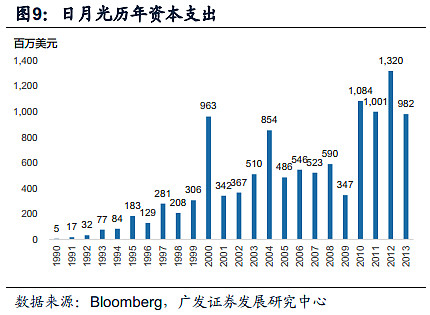

日月光半导体公司于1984年在台湾成立,专业从事半导体封测。在过去的三十年里,日月光随着市场环境的不断变化始终采取积极恰当的并购策略,产能、营收以及市占率不断攀升,年营收复合增长率高达43%。在2003年以16.67亿美元营收超过Amkor,登上全球封测业龙头宝座。

在日月光成立之初,便采取了大胆的扩张式前进。1990年收购福雷电子,建立IC测试业版图。随后,日月光通过收购国际大厂部分业务,获取其委外代工订单。1999年透过福雷电子收购全美最大的独立测试厂ISE Labs过半数股权,拓展日月光全球测试实力;同年并购摩托罗拉台湾及南韩两座工厂,创下与IDM大厂合作先例,扩大产品范围。最初摩托罗拉下单给日月光的封测订单,仅占外包工程的部分业务量,但并购之后,摩托罗拉有五成封测业业务都交由日月光代工。2004年并购NEC日本山形县的封装测试厂,成功在日本半导体市场建立营运平台,同时获得NEC更多的委外代工订单。

进入2000年以后,日月光半导体封测规模已经位居台湾第一、全球第二。2003年,公司完成合并子公司日月欣半导体股份有限公司与日月宏科技股份有限公司,整合企业资源;同年与台湾最大的基板厂华通电脑股份有限公司合资成立IC基板厂——日月华通科技股份有限公司,强化日月光之基板制造能力。2003年,日月光全年营收超越最大竞争对手,成为全球第一大IC封装测试公司。

随着半导体产业的不断发展,大陆市场崛起,日月光敏锐的商业嗅觉促使它在第一时间抢占大陆市场与资源,最近5年,营收年复合增长率达19.8%。2004年,公司在上海设立基板材料及IC模组生产据点;2007年,与恩智浦半导体(NXP Semiconductors)在苏州合资成立封测厂,提供低阶封装服务;同年整合上海威宇科技封装有限公司,更名为“日月光封装测试(上海)有限公司”;2008年收购山东威海“爱一和一电子公司”,成立日月光威海厂,提供低阶封装与分离式元件的生产制造;2013年,取得无锡通芝微电子有限公司股权,强化日月光在大陆半导体封装测试业务。

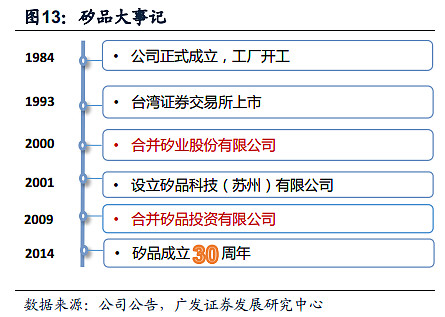

3.2 矽品并购策略较为保守,营收增长缓慢

矽品精密工业股份有限公司于1984年(与日月光同年)在台湾成立,专业从事半导体封测。和日月光积极并购扩张策略不同,矽品并购策略较为保守。成立30年来,共有两次并购发生:

2000年,矽品合并关联企业矽业股份有限公司,之后以矽品为存续公司。矽业是以逻辑性IC测试为主,矽品则是负责各项集成电路的封装,双方是上下游合作关系。合并后,除了可以为客户提供一站式服务外,公司规模扩大、产品线完整将有利于承接国内外IDM厂商订单。合并后资本额达到162.35亿新台币,矽品开始向全球领先的封装测试厂迈进。

2009年,合并矽品投资有限公司。矽品投资原为矽品精密100%持股的子公司,原持有矽品股份1.15%股份,却无法行使投票权。为简化投资架构和节省成本,矽品精密与矽品投资公司进行简易合并,并不影响股东权益。

30年历史的大事件中,不同于日月光积极并购,全球布局,矽品一直固守台湾阵地,在技术、营收等各方面均已被日月光拉开差距。尤其在近5年,日月光把握住大陆市场崛起浪潮,积极并购布局大陆基地,营收年复合增长率19.8%;反观矽品,最近5年营收增长缓慢,年复合增长率仅有3.4%。

4 . 台湾经验的大陆启示

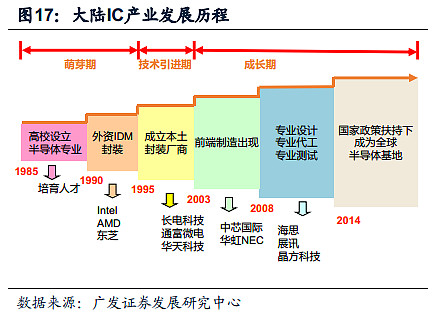

4.1 大陆IC封装产业发展历程与台湾相似

大陆IC产业历史几乎是台湾的复刻版,以90年代欧美大厂产能转移在大陆设立封装厂拉开了大陆IC发展的大幕。

80年代后期,全球IC制造与封测业80%以上分布在亚洲地区,中国IC产业也开始深刻地融入全球产业链中。封测是最早转移到大陆境内,国际大厂如Intel、AMD、STMicron、东芝等都在中国设立封装厂。

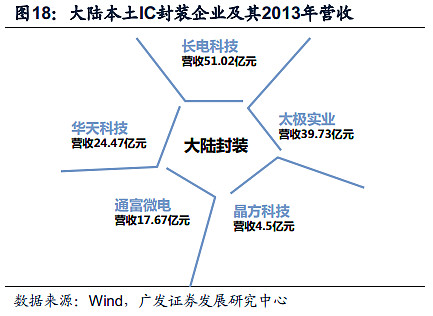

2000年左右,大陆本土封测厂商不断涌现,长电科技、华天科技、通富微电等相继成立。

现在,大陆IC产业已经形成了从设计、制造、封测、到终端的完整产业链。其中封测环节大陆厂商华天科技、长电科技等均已在先进封装技术上与国际一流水平接轨,部分电子企业进入了国外一线厂商的供应链,并开始步入规模扩张阶段。

4.2 国家政策落地,大陆封装借鉴台湾经验并购不断

我国于14年6月公布了《国家集成电路产业发展推进纲要》,将发展集成电路产业上升为国家战略,并对集成电路产业产值以及制造与封测技术的发展提出了具体的要求。同时,通过产业基金、税收优惠、金融支持等措施对我国IC企业的发展提供保障。

在国家意志推动下,国内封装厂商并购潮启动。长电科技以小吃大收购新加坡星科金朋;华天科技收购美国FCI,加强先进封装领域布局,同时陆续收购华天昆山股权;晶方科技竞价收购原英飞凌封测厂智瑞达等等。 在更多产业基金支持下,国内封装业者将效仿日月光模式,通过并购策略提升产能、技术、市占等,迈向国际一流水平。

5.风险提示

行业景气度下行;政策扶持力度不达预期等。