医疗 | 医保到底是怎么报销的?

单位缴纳的五险一金中,我们接触最多的就是医疗保险了。但!素!医保到底是怎么报销的呢?问十个人有九个人说不清楚,剩下那一个能说清的就是我,嘚瑟~

今天就来聊聊职工医保到底怎么报销,实实在在把咱们的福利权益搞明白了~

在讲之前,先要明确几个枯燥的概念。

医保报销

医保报销就等于医保统筹基金支付 ,你用你自己医保卡里的那个钱叫自付,不叫报销哈。

如果你在医院看病时出示了医保卡,那么在结算费用时,

系统会

自动计算

有多少是可以报销的,然后这部分钱医保会直接结算给医院。所以,准确来说,不能叫医保报销,应该叫

医保直付。

直付都有,赶上高端医疗了,感觉好高大上!

如果你忘了带医保卡,那么先要全部自己掏钱,然后再拿着发票去当地的相关医保机构进行报销,这才是名副其实的报销。

所以大家平时把医保卡带在身上,省得到时候还要去报销一趟。

医保目录

我们都知道有一个国家医保目录。目录分三册,分别对应药品、诊疗项目和服务设施。每一册里的项目都划分为甲、乙两大类。 甲类项目可以100%全部计入报销范围,乙类按一定比例计入。

甲类目录全国统一,对于乙类目录各省市可以做不超过15%幅度的调整。

那么这个医保目录之外的,都叫做 自费部分 ,不计入报医保销范围。

医院三大部门

1.普通门急诊,看完拍拍屁股走人。

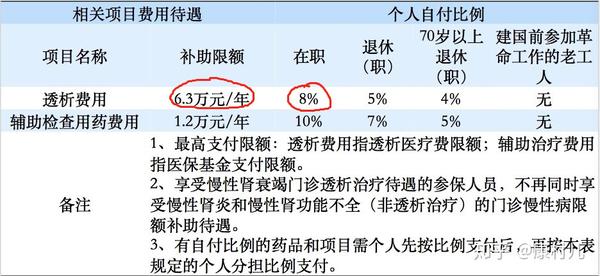

2.特殊门诊(大病门诊),包括门诊慢性病,比如帕金森、癫痫,还有特定门诊项目,比如透析、恶性肿瘤放化疗,最后还有精神病。这类病属于需要定期观察、持续治疗的大病,但是又不需要长期住院,平时病情稳定的情况下就可以在家休养。

3.住院,需要一段时间集中治疗的,包括住院期间的各种床位、诊疗、手术、护理费用等等。

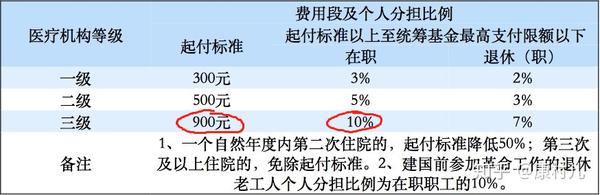

每一个部门都有自己的起付线、最高报销限额和报销比例 ,并且随着医院等级的上升,报销比例会越来越低。国家为了鼓励患者先去基层医院看病,减轻三甲医院的负担,也是想尽一切办法哈。

以下是南京市各个部门的报销参数。

普通门诊起付线1200元,最高支付限额2000元,只有中间的800元能报销,而且最多报70%,也就是普通门诊中医保最多分担的560块。唉,门诊还是不要指望医保啦。

如果是做透析的话,每年花费6.3万,能报销92%,还是不错的呦~

住院分在什么等级的医院,级别越高、起付线越高、报销比例也越小。但是住院的最高支付限额高达18万,如果不是很严重的病,应该还是够用滴。

医保结算流程

那么医保到底是怎么结算的呢? 还是以南京为例。

当你走进一家医院,拿着医保卡去交费时,电脑系统走了这样一个过程。

你的医保卡一刷,医院系统就自动连接了医保系统,里面有你本年度看过多少次病、花了多少钱等等所有的信息,好羞涩~~

在输入了你本次消费的药品和医疗项目后, 系统会识别出哪些属于医保目录,哪些不属于 。 不属于的直接划入到“自费”这一栏中去,需要现金支付。

属于医保目录的, 系统会识别出哪些属于甲类,哪些属于乙类 。 甲类目录100%全部计入报销范围,乙类目录的按一定的比例计入 ,剩下的比例部分划到“自付”这一栏中去。(注意区分“自费”和“自付”)

把刚才甲类的100%和一定比例的乙类费用加起来, 系统会看看你有没有超过本地医保规定的起付线 ,比如南京的普通门急诊,起付线是1200元, 如果在1200元以下,那就划入到“自付”这一栏 。如果超过了1200元,但是又在最高限额2000元以下,那么中间这800元,就属于报销范围。 2000元以上的部分,也自动划入“自付”一栏 。

*这个起付线和最高限额都指一个在自然年度内的累计金额,假如你上次看病已经花了1100元,那么这次只要花100元以上,就可以计入报销范围了。

这个进入报销范围的金额,还要再砍掉一部分。 比如你是在社区医院看的病,那么这部分的70%才是医保真正给你报销的部分, 剩下的30%还是会自动划入“自付”一栏 。

最后, 把所有划入“自付”一栏的费用加起来,再进行“二次报销”的计算 。

复杂到哭

如果自付部分在2万元以下,那么自掏腰包。对于超过了2万元的部分, 实行“分段计算,累加支付” ,不设最高支付限额!不设最高支付限额!不设最高支付限额!重要的事说三次!

2万-4万元之间,报销60%

4万-6万元之间,报销65%

6万-8万元之间,报销70%

8万-10万元之间,报销75%

10万元以上部分,报销80%

最后所有不能报销的自付部分,就从你的医保卡余额里扣的钱,如果卡里的余额不够,就现金支付其余部分。

所以这样看来,在发生大额风险的时候,医保还是相当给力呀!

举例

一位患者,在南京一家三甲医院治疗,住院期间,一共花费50万。

Step One. 50万里有10万的自费药,不属于医保目录,那这10万肯定是要自己掏现金了。

Step Two. 剩下的40万里,有5万属于乙类项目的自付部分,好的,这 5万 我们先放在一边。

Step Three. 剩下的35万,超过了南京住院报销最高限限额18万,所以超出的 17万 划入自付部分,也放在一边。

Step four. 用可以报销的18万减去1000元的起付线,然后乘以自付比例10%,也就是 17900元 ,划入自付部分放在一边。 剩下的161100元,就是医保可以报销的部分。

Step five. 把所有自付部分加起来 (5万+17万+17900元) =237900元,进行二次报销。根据刚才“分段计算,累加支付”的规则,这23万多块能报销164320元,剩下的73580元从医保卡余额里扣除,不够的部分交现金。

Finally. 这位患者花费的50万里,有(10万自费药+73580元自付部分),也就是17万多,是自掏腰包,医保直付近33万,报销比例高达65%,算是非常棒了。

其实可以看出来,自付部分真的没有那么难承受,因为二次报销的比例非常高,普通家庭咬咬牙不是拿不出来。

可怕的地方就是自费药 ,医保目录以外的东东。像《我不是药神》里高达4万块一瓶的格列宁,就是因为迟迟没有进入医保目录,导致多少家庭为此背上了沉重的负担。

所以,几百块钱买一个百万医疗,还是非常划算的,可以有效地转移大额风险。 那百万医疗是怎么结算的呢?刚刚这个自掏腰包的17万多,减去百万医疗们通常都有的1万免赔额,剩下的16万多全部理赔 (当然在符合理赔条件的情况下)。

所以,很多人觉得百万医疗不可思议,几百块能买到一个可以报销几百万的保险,杠杆太高了吧!真实的情况是,只有极少数情况才能理赔到一百万以上,大部分人都不可能花掉那么多。所以买百万医疗,300万额度和100万额度区别不大,从保费上也能感觉出来。

想了解更多百万医疗信息的戳这里 一文读懂百万医疗险

关于医保我讲清楚了吗?讲清楚了快夸我~

公众号:康康好险

保险顾问

以全新的专业角度

解读、还原保险的本质

让你重新认识保险